年后期貨市場整個工業品,尤其是黑色系和化工品一掃前期陰霾,漲勢喜人。滬膠在經歷了持續3個月的震蕩整理之后,在3月4號突破上行,但隨后再次回調整理,可見基本面弱勢背景下,資金并無持續炒作的理由。

究其本輪反彈最根本的原因是,在1月份M2大幅增加,2月份出臺房產契稅新政,3月份“兩會”重點提出落實淘汰過剩產能之后,市場對超級寬松的貨幣政策,以及對政府可能推出更多穩增長措施預期強化,整體市場情緒逐漸轉暖。經濟不見底、改革未完成不代表價格不能反彈。工業品的庫存周期一般為4-6年,以此計算本輪庫存調整是從2011年開始,到2016年已經有5年,因此短期調整無可厚非。資金正是以此為契機,對前期過度下跌的工業品價格做一修正。這個庫存周期一般是由商品價格反彈開始,從而帶動貿易及終端企業庫存企穩增加。當前天膠價格出現反彈,但下游并不買漲,觀望為主。因此天膠價格仍舊會高位震蕩,等待市場補庫存。

當然,在一個受供應驅動的市場中,價格持續上漲也是難以維系的。原材料如果反彈到大部分企業再次出現利潤時,都會使得新增供應再次進入市場,導致市場反彈難以持續。只有實質意義的供應缺口,才能引發價格的持續反彈,這個情況近幾年都難以看到。因此,現在關注更多的是資金熱情到底能持續多久,市場買盤能否被帶動。

1、流動性釋放疊加房地產新政 國內穩增長暫成主基調

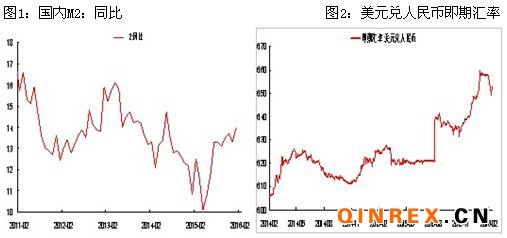

2015年12月末,央行人民幣外匯占款減少7082億元, 2016年1月央行口徑外匯占款下降6445億元人民幣,外匯占款連續兩個月減少1.3萬億,資本外流壓力加劇。外匯占款下降的原因主要有三個:資本的大規模輸出,進出口萎縮和居民用匯增加。但央行不降息、不降準,采取多種手段向市場注入流動性,把公開市場操作的臨時性措施常態化,維護流動性穩定的意圖明顯。1月份、2月份市場的流動性波動較大,預計3月份將歸于相對比較平穩的狀態,如果3月份外匯占款仍然下降的較快,將大大增加降準的概率。預計3月份之后將成為今年降準的時間窗口。

1月末,廣義貨幣(M2)余額141.63萬億元,同比增長14.0%。當月人民幣貸款增加2.51萬億元,同比多增1.04萬億元。除去抵消外匯占款的減少量,大部分進入到了非金融企業及機關團體。因為銀行等金融單位的管控,資金很難進入產能過剩的大宗商品行業,更多的體現在拉動消費領域。此外,2月19日,財政部、國家稅務總局、住建部聯合發布通知,從本月22日起,除一線城市,其他城市房地產交易環節的契稅、營業稅征收比例將降低,其出發點就是為房地產去庫存,緩解當前面臨的經濟下行壓力。可見決策層一直在拿捏穩增長和調結構的并行之路,尤其是在近期經濟增長成效不顯著的情況下,政策不斷加碼,穩增長暫時成為市場的主基調。

2、開割率與價格相互糾結 預示天膠后期波動較大

天膠價格基本已經實現了去金融化、去工業品化,目前回歸到了供求關系的主因上。從產業鏈角度分析,膠農利潤或將回歸到農產品的正常收益水平。預示著天膠的價格可以按照農產品的成本進行折算。但實際可交割的全乳膠基本都是國營,其最終成本要遠高于市場上的一般水平,對價格的變動并不敏感。因此成本論更多的是討論民營膠的情況。當前小規模加工廠因原料供應不足大多存在停產,當前在繼續生產的都是國 營膠廠和規模較大的加工廠。據ANRPC數據統計,2015年中國天然橡膠市場產量82.89萬噸,較2014年下滑3.3%。下降因約有10-15%的膠農放棄割膠,此外國內的一些私人橡膠加工廠,由于價格波動的風險,或者缺少原料,不得不停止生產而轉租或出售。據估計云南民營膠的份額降至30%以下,海南民營膠的產量也下滑約25%。

3、天膠庫存高企 且消化無動力

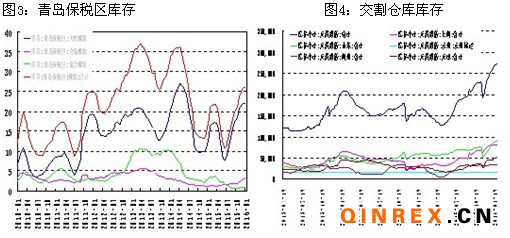

青島保稅區庫存從2015年7月份開始快速增加,截止到2月29號總庫存達到27.1萬噸。上期所交割倉庫庫存快速攀升到28萬噸規模。從庫存增加看,基本由于下游不備貨,保稅區承擔了蓄水池的功能。而從交割倉庫看,更多是貨物難以消化的無奈。盡管3月份到5月份是全球生產淡季,但泰國12月到2月份約產60-70萬噸的天膠,且元宵節之后大量船貨到港,現貨供應仍舊充足。而在下游生存艱難的背景下,即使天膠價格出現小幅反彈,庫存也難以明顯消化。

4、全球貿易保護主義盛行 輪胎企業生存狀況嚴峻

美國2015年6月份做出對中國乘用車和輕型卡車輪胎“雙反”決定,自8月份開始執行。2016年2月份,再次爆出美國商務部將對中國卡客車輪胎發起“雙反”調查。盡管2月19號投票取消了,對中國工程胎的“雙反”調查,但中國本身工程胎的出口份額偏小。但俄白哈、印度對工程胎準備采取“雙反”政策令我國輪胎市場雪上加霜。自2016年開始海灣七國開始全部實施輪胎標簽法,中國輪胎再次受到挑戰。國內輪胎市場已形成固有格局,外資品牌的市場占有率難以撼動。所以替換輪胎市場仍舊不溫不火,沒有新的增長點。

當前輪胎行業面臨三大問題:一是輪胎產量首次下降,二是出口嚴重受阻,三是盈利能力大幅下降。具體表現為“三高”和“三低”:庫存高,表現為生產廠家和終端庫存都高;風險高,表現為資金鏈緊張,出現企業破產現象;產品同質化程度高;價格低,輪胎價格始終“跌跌不休”,低端化、低價化的競爭從國內打到了國外;利潤低,成本紅利消失;開工率低,企業頻繁停產。

近期新聞爆料,東營市又有3家輪胎企業因資金鏈斷裂而面臨破產;棗莊市最大的輪胎企業佳程橡膠工業有限公司老板跑路。在國內調結構、促轉型的政策方針下,銀行貸款很難再流進輪胎企業這些過剩產能嚴重的行業,因為惡性競爭嚴重,預計大批中小型輪胎企業或熬不過2016年,生存狀況仍舊十分嚴峻。

5、市場展望

基本面看,3-4月份全球天膠生產基本停滯,但12月-2月份僅泰國產量就在60-70萬噸,3月份大量船貨到港,疊加國內庫存高企,市場供應仍舊十分充足。反觀下游,受美國“雙反”范圍不斷擴大,輪胎企業生存狀況嚴峻。滬膠顯性庫存快速增加,尤其是期貨實盤23萬噸的壓制,使得后期期貨獲利盤繼續離場,期貨市場后期波動會更加劇烈。天膠1605關注11100一線的支撐力度,上方繼續多單短線參與,如果跌破則仍應維持短空思路。