我國的天然橡膠產區有海南、云南、廣東、廣西、福建等地,目前已建成海南、云南、廣東三大天然橡膠優勢種植區域,基本上已經占到全國總植膠面積99%以上的份額。同時形成了海南橡膠、中化國際、云南農墾、廣東農墾等幾大主要的天然橡膠種植和生產供應企業。

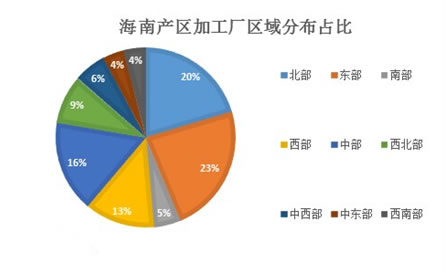

從國產乳膠方面來看,國內主要產區主要集中在海南地區,據了解海南當地橡膠加工企業基本達100多家以上。而據粗略統計,海南加工企業主要集中在澄邁、瓊海、屯昌和儋州等地,基本快占到總數量的50%。其中海南產區各加工廠分布如下所示:

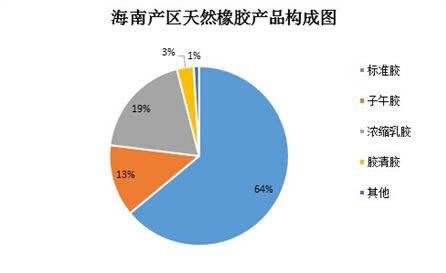

據了解海南產區天然橡膠加工能力達到85萬噸,僅海南橡膠一家其加工能力基本達到40萬噸左右,而中化國際、海南廣墾、海南生源等加工企業加工能力基本也維持在5-10萬噸水平。而據了解,從初級產品加工量來看,其中標準膠加工量占到總量的64%,其次為濃縮乳膠占比為19%。其他子午輪胎膠占比、膠清膠等加工量基本在5萬噸甚至以下水平。此外據了解,2014年國產濃縮乳膠產量當中,海南地區民營產量略高于農墾產量。

產區整體開割率不高 原料供應不及往年預期

據了解當前海南民營散裝乳膠9000元/噸左右;交貨時間多為5月底-6月底。而原料方面,上周海南產區新鮮膠水主流國營收購價12.3-12.6元/公斤,民營膠水收購價格12.2-12.5元/公斤;10#子午輪胎膠原料收購價9.9元/公斤;20#子午輪胎膠原料收購價格8.8元/公斤;等外膠原料收購價格6.2元/公斤,當前膠水收購價格較前期明顯下滑。而從產區加工廠了解,由于低迷的膠價及收購價格導致膠農整體割膠積極性不佳,中南部地區開割率不足60%,南部民營橡膠廠中小型規模基本尚未開機,種種因素下令原料供應較往其同期下滑較為明顯。據一產區人士反映,當前海南、云南產區膠水日供應量是往年日最大供應的量三分之一,是正常水平的一半,因此短期供應依然維持緩慢。

濃乳折干占優勢 干膠生產受擠壓

我們都知道當前價格低位運行令膠農及加工廠整體盈利空間較小,那么選擇盈利較好的膠種將更受青睞。而當前濃縮乳膠折干價格高于干膠價格,從而據了解到,海南產區當前干膠廠整體開工率極低,除農墾正常生產交儲外,銷區可見的海南新全乳產量極少,多數民營干膠廠依然處于停工狀態,相反的因產區濃乳利潤高而提升了加工企業整體生產意愿,國外濃乳價格偏高,其他多數民營膠廠多以生產濃縮乳膠為主。因此本來產區乳膠和干膠都要生產,但當前因行情價格問題,反而是濃乳的生產比例相對較大。

短期來看,低迷的膠價對膠農毫無吸引力,開割積極性不佳令整體原料產出有限,而在資源有限下部分大型民營加工廠積極搶收膠水,濃乳產量正在緩慢放量,而干膠生產則受到擠壓。因此綜合來看,短期國產產量整體供應相對有限,或難緩解當前供應偏緊格局,乳膠價格行情下方受到短暫支撐。

相關知識: