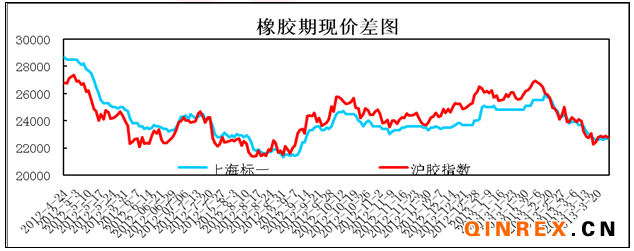

高位庫存的憂慮持續發酵、青島保稅區的區管委將整治保稅區橡膠倉庫和塞浦路斯危機爆發,滬膠震蕩收低。4月的日本央行議席會議和主產國干預措施協商,有望支撐滬膠價格。預計滬膠1309合約整體處于區間振蕩筑底態勢。建議在22000-24000區間交易。

一、3月行情回顧

現貨市場:因受到保稅區發生火災,傳言區管委將整治保稅區橡膠倉庫,導致市場預期大量橡膠庫存流入市場,導致橡膠賣方壓低售價。在3月下旬因泰國政府提議延長橡膠主產國限制橡膠出口措施,使得橡膠價格止跌。

期貨市場:日膠出現大跌,滬膠追隨其跌勢,而青島保稅區的區管委將整治保稅區橡膠倉庫的傳聞使得期貨市場重挫,隨后的塞浦路斯危機引發市場憂慮,大宗商品走低。3月份下旬隨著塞浦路斯危機的解決和日本央行的寬松貨幣政策的預期,滬膠逐步止跌。

二、宏觀方面

美聯儲議息會議會議決定維持零利率不變,維持每月400億按揭債券購買,以及450億長期國債的資產購買規模不變。從措辭上看,本次的顯著的內容是“維持零利率最少要到2015 年”的表述消失;寬松量化政策的退出條件“失業率6.5,通貨膨脹超過2.5%”已經被三次提及;美聯儲認為美國經濟溫和復蘇的態勢沒有改變;而關于塞浦路斯的問題則沒有在聲明中被提及。整體上,美聯儲的寬松政策仍然將繼續維持。

日本央行新行長黑田東彥26日上午出席眾院財務金融委員會舉行的聽證會接受國會質詢是表示 “將在量和質兩方面大膽推進貨幣寬松”,以在兩年內實現2%通脹目標擺脫通縮。市場預計在4月3至4日舉行的日本議息會議將祭出新一輪貨幣寬松政策,這將導致日元走軟。

“兩會”召開后,中國重大經濟目標浮出水面2013年實際GDP增速為7.5%。與2012年目標持平,略低于2005年至2011年間制定的8%的增長目標;居民消費價格漲幅3.5%左右,略低于去年4%的通漲目標;財政預算赤字目標為1.2萬億元(占GDP的2%),較之2012年的8000萬億;M2增速目標為13%(較之2012年14%的目標增速和13.8%的實際增速)。整體來看,各項經濟目標只是進行了小幅的調整,中國經濟增長仍然可期。

三、基本面分析

(一)橡膠供應狀況分析

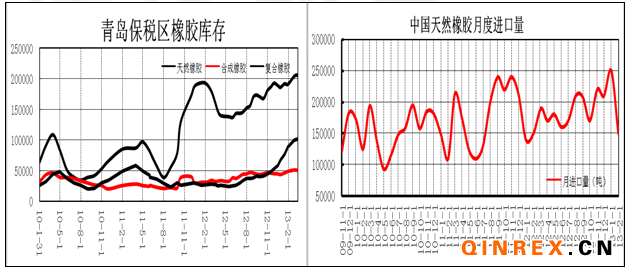

隨著步入3月份,印馬泰以及中國幾乎進入橡膠樹的停割季節,在考慮印馬泰三國限制出口和泰國政府上調橡膠出口CESS稅率,按慣例橡膠的供應量不會有太大的增加,但是目前橡膠的供應卻出現大增。從國外看,日本橡膠貿易協會的數據顯示,截止2月28日,天然橡膠庫存為11363萬噸,為8個月后的新高。從國內看,剔除春節對橡膠的進口量的影響,合并統計1月份至2月份中國天然橡膠的進口量為40萬噸,較上年同期增長38.4%。1-2月中國合成橡膠進口量為245580噸,較上年同期增長9.1%。橡膠的進口量大增,使得橡膠供應大增。青島保稅區橡膠顯示,截止2月份底,保稅區的庫存已經逼近40萬噸。目前倉庫的可用庫容幾乎為零。部分橡膠露天或者租用其它非專業倉庫堆放,導致某儲存倉庫發生火災。青島保稅區的管理者規范橡膠庫存管理,市場預期部分橡膠將涌入現貨市場。供應量將短期有快速增加。再者,輪胎廠在春節前進行了一波補庫存的購買,該庫存能支撐輪胎廠使用到4月份。因此,短期內現貨價格將處于低位波動態勢。

市場普遍預期印馬泰三國政府將在3月底終止橡膠限制出口的干預措施,期價價格出現回落。馬來西亞的政府某官員表示,馬來西亞政府延長橡膠出口限制干預政策的期限。泰國方面的橡膠干預也頻頻吸引市場眼球:第一,泰國橡膠產業組織支出194億泰銖從膠農手中購買194,028噸煙片膠;第二,泰國將橡膠植樹計劃終止。第三,泰國提出將三大產膠國限制出口量的政策延期一年以抑制橡膠價格的暴跌,并且將在4月10-12日商討該方案的具體細節。第四,泰國政府表示不會出現前期耗資450億泰銖收儲的橡膠庫存。整體來看,橡膠主產國也不愿意看到橡膠價格的回落,因此預計三國在4月份的有可能繼續保持目前閑置橡膠出口的干預政策。

剔除春節對橡膠的進口量的影響,合并統計1月份至2月份中國合成橡膠的進口量為24.56萬噸,較上年同期增9.36%。截至3月15日,青島保稅區合成橡膠庫存為101600噸。合成橡膠的進口量持續增加,但是國內的部分合成橡膠裝置將在4月份進行維持一個月的裝置檢修,該檢修期的提前主要是受中石化下調丁二烯的價格,引發丁苯橡膠市場恐慌。

(二)橡膠需求狀況分析

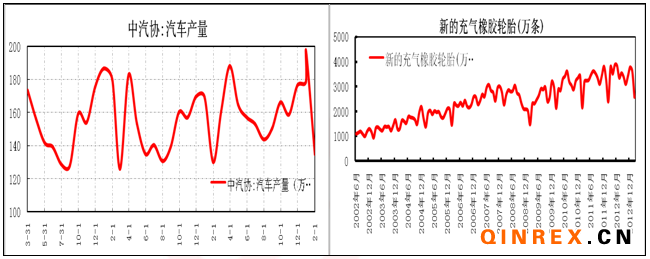

剔除春節對汽車產銷數據的影響,合并統計中汽協1月份至2月份乘用車產量為331.17萬輛,同比增加13.9%;1月份至2月份乘用車銷量為338.91萬輛,同比增加14.6%。產銷雙雙同比 增加,而銷量增幅大于產量增幅。從中汽協的商用車數據來看,1月份至2月份商用車產量同比跌1.29%,其中貨車和客車(不含微客)的產量同比增加13%和3.49%,但是半掛牽引車1月份至2月份產量同比跌28.75%拖累了商用車的數據。3、4月份一般是商用車銷售旺季,建議屆時在關注3月份的產銷數據。而且在2、3月份過后,沿海的小企業陸續開工,外貿活動開始活躍,屆時有望推動半掛牽引車數據走好。對于商用車在5月份則開始步入銷售的淡季,產銷增幅或將放緩。中國1-2月份期間的輪胎總產量增長13.8%,至1.383億條。美國、英國1月份、2月份的汽車注冊量同比增7%和4%,市場需求仍然強勁。整體看,中國國內的乘用車的產銷數據維持偏多傾向,而乘用車的數據則有拐頭向好發展的傾向。輪胎出口則英美的需求拉動,仍有上行潛力。因此,中國汽車和輪胎對橡膠的需求仍將繼續維持偏多態勢。

三、技術分析

滬膠1309合約在3月份整體呈現震蕩下行態勢。短線上看,5日均線和10日均線 將第二次交叉,形成死叉,但是下方22000為整數關口,對期價有較強支撐,因此,下行空間較為有限。從期價上看,至27560下行跌至22500左右,該段走勢中并未出現上行的修正走勢。預計滬膠1309合約呈現弱勢反彈走勢。反彈的高點在24000,下方支撐在22000。

四、4月份行情展望

宏觀方面,市場預期日本央行在4月份舉行的議息會議或者3月月末的臨時會議上將推出寬松貨幣政策。同時,美聯儲的寬松貨幣政策將延續。供需方面,高位的橡膠庫存也使得橡膠供應壓力大增,泰國政府的的橡膠購買計劃和印馬泰三國政府的延長限制橡膠出口措施小幅緩和供應壓力,而下游汽車的產銷和輪胎出口的走好,限制了滬膠的跌幅。預計4月份橡膠逐步進入中期筑底階段。建議在22000—24000區間交易。