一、行情回顧

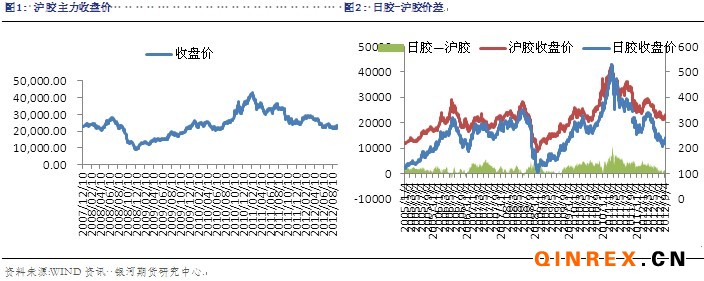

滬膠行情:本周滬膠持續反彈突破,滬膠主力1301周一開于22600元/噸,本周最高漲至24675元/噸,最低跌至22590元/噸,今日最終收于24295元/噸,較上一交易日上漲5.26%,成交較量放大至73.9萬手,持倉減少至15.2萬手。

外盤情況:受宏觀提振,本周日膠持續走高,一度觸及七周高位,而后受獲利了結,限制漲幅,進而收跌。

二、宏觀分析:宏觀利好,市場企穩

上周五美國公布8月非農就業人數增長9.6萬人,預期增長12.5萬人,遠遠低于預期,使得市場大跌眼睛,令美聯儲在9月12-13日議息會議上推出QE3的預期再度升溫。最終,周五美聯儲祭出了傳說已久的QE3,將在未來每個月購買400億美元抵押支持債券(MBS),直到就業市場出現“實質性”改善,同時,美聯儲目前的扭轉操作還將繼續推進。

歐洲方面,德國憲院有條件批準ESM協定,同時批準了歐盟財政協定。德國憲法法院稱,在沒有德國下議院核準的情況下,德國政府必須確保德國對ESM的出資不超過1900億歐元。

國內方面,國家統計局9日公布的8月CPI同比上漲2.0%,其中食品價格上漲被認為是最主要的因素,市場普遍認為物價或將再次進入上行通道;8月PPI同比下降達3.5%,創出34個月新低。

三、行業情況

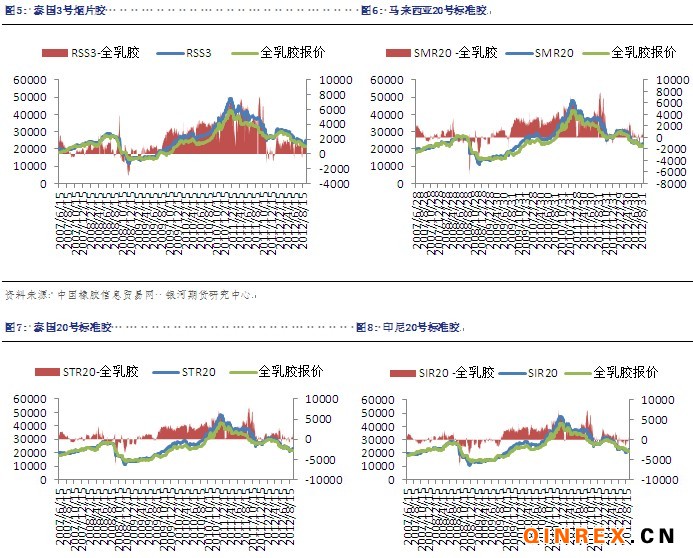

周二,印尼橡膠協會新任主席Daud Husni Bastari表示,由于印尼天氣干旱,預計2012年橡膠產量將較上年下降10%,至280萬噸。周五,泰國USS3橡膠現貨價格漲至每公斤83..85-84.84泰銖,周四報價為83.24泰銖。

進口膠方面,青島保稅區進口膠現貨報價小幅走高,9月13日,泰國RSS3報價3000-3030美元/噸,馬來西亞SMR20報價2780-2800美元/噸,泰國STR20報價2780-2800美元/噸,印度尼西亞SIR20報價2710-2730美元/噸,越南SVR3L報價2630-2650美元/噸,越南SVR10報價2520-2540美元/噸。

合成膠市場窄幅震蕩

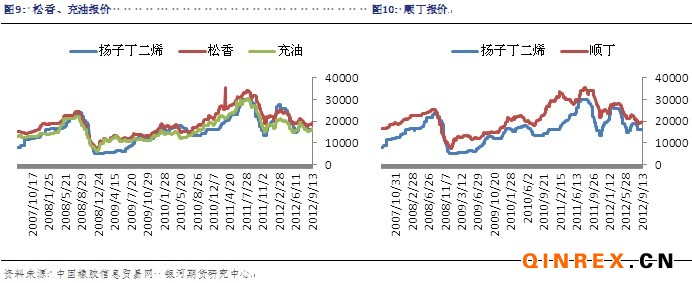

本周原材料丁二烯報價繼續持穩在16000元/噸,合成膠市場報價窄幅震蕩。今日,合成膠市場報價較少,少量齊魯松香1502報價19500元/噸以上,齊魯充油1712報價16800元/噸以上;鑒于市場關注QE3推出后市場買盤情況的變化、報價態度十分謹慎,個別報價較昨日提高的較多、達到了20100元/噸附近。

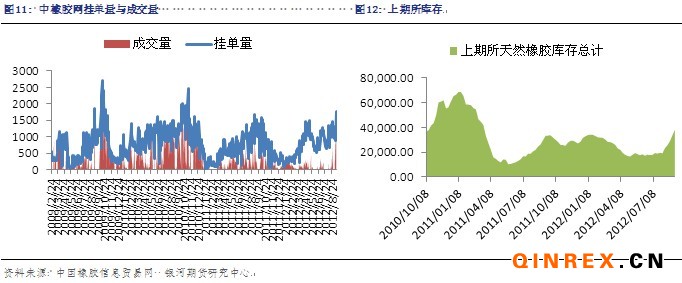

本周,中橡網全乳膠現貨掛單量較大,市場貨物充足,成交量也相應增加。上期所天膠庫存近來持續大幅增加,截止9月7日,庫存總計為38257噸。

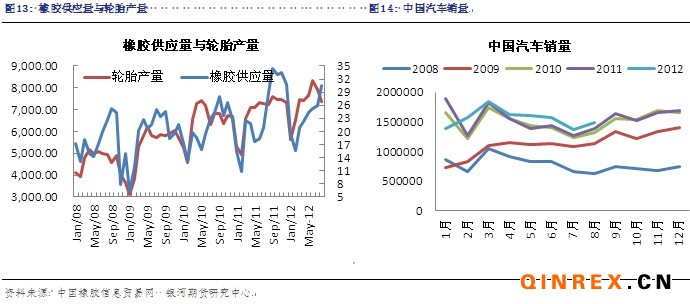

下游消費:消費有望回暖

今日,國家統計局公布數據顯示,我國8月輪胎產量為7362萬條,同比減少1.8%;而進入9月后下游輪胎開工率相比7、8月的50%,出現大幅回升至70%-80%。中汽協統計數據顯示,國產汽車產銷環比同比增幅繼續提高,我國8月份國產汽車產量150.14萬輛,環比上漲4.48%,同比上漲7.78%;銷售149.52萬輛,環比上漲8.40%,同比上漲8.26%。

中國汽車工業協會發布的最新數據顯示,我國8月乘用車銷售為121.89萬輛,環比增長8.81%,同比增長11.3%;1-8月,乘用車銷量同比增長接近8%,基本保持了企穩回升態勢。同時,今年我國汽車的出口出現大幅增長,商務部機電與科技產業司副司長支陸遜表示,今年我國汽車出口將達到100萬輛。

總結

本周滬膠主力1301持續突破上漲。基本面上,受干旱影響,印尼方面預計2012年產量將下降10%;泰國方面,本周泰國USS3橡膠現貨價格持續上漲,同時泰國橡膠政策委員會審批通過了300億銖的收儲資金,預計以高于市價的價格購買向膠農購買30萬噸橡膠;進口膠報價小幅走高;原材料丁二烯報價穩定,合成膠市場震蕩上漲;我國8月輪胎產量同比減少1.8%,而進入9月后下游輪胎開工率相比7、8月的50%出現大幅回升至70%-80%;我國8月國產汽車產銷環比同比增幅穩步提高,同時今年我國汽車的出口出現大幅增長。滬膠此次突破上漲,主要受來自宏觀上歐洲和國內的利好政策以及美國的QE3的提振,此外下游輪胎業對于9月中美輪胎特保案的到期充滿期待,“金九銀十”前我國8月汽車銷售數據仍在穩步的增加,加上重卡消費有望在第四季度回暖,中期看來,滬膠有望繼續走強。然而,短期內,在供應充足、庫存高企的情況下,基本面的弱勢使得滬膠反彈的動能不足。