一、行情回顧

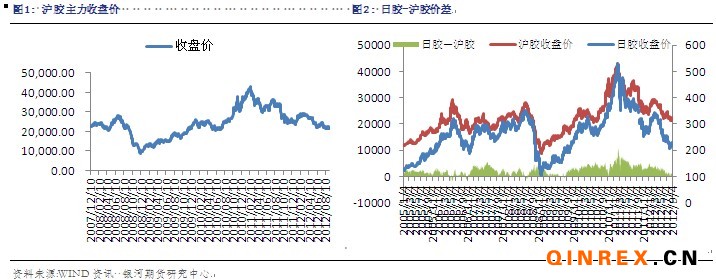

滬膠行情:本周滬膠維持在22000元/噸一線震蕩,滬膠主力1301開于21560元/噸,本周最高漲至22520元/噸,最低跌至21440元/噸,今日最終收于22165元/噸,較上一交易日上漲0.61%,成交較量放大至79.8萬手,持倉增加至14.6萬手。

外盤情況:受伯南克講話提振,周一日膠大幅反彈,而后持續回落,今日受歐洲方面利好提振,出現回調。

二、宏觀分析:歐洲利好,等待非農

歐洲方面,周四,德拉吉的公布了備受矚目的OMT購債計劃。OMT可能購買無限量沖銷式國債,購買距離到期日還有1-3年的國債,歐洲央行無債權人優先地位,放寬了抵押物資質,接受外幣計價債券,對于受助于EFSF/ESM救助的國家,暫停其最低信貸評級要求。然而具體的實施措施需要歐洲央行進一步的明確。

周四,美國勞工部公布的上周美國初請失業金人數下降1.2萬人,至36.5萬人,低于預期的37萬。同時,美國自動數據處理公司ADP公布的美國8月ADP就業人數上升至20.1萬人,創3月以來的最高水平。好于預期的就業數據,使得市場對今晚的非農充滿期待。

中國方面,中國連續第11周逆回購,本周凈回籠520億,同時14天及7天期逆回購利率的先后下調,與當前資金狀況相符,也體現出央行希望通過逆回購來引導市場利率的降低,進而達到支撐實體經濟的意圖。繼9月5日公布批復總投資規模逾7000億元的25個城軌規劃和項目后,在9月6日,發改委再次公布批復13個公路建設項目、10個市政類項目和7個港口、航道項目。發改委連續兩日批復總投資規模預計超過1萬億元,而這些項目的開工,預計將帶動重卡需求的上漲。

三、行業情況

ANRPC最新報告稱今年8月全球天膠產量較同期上漲1.4%,遠遠低于2011年8月8.3%的增長率。最為全球第二大產膠國,印尼周四表示將在今年第四季度減少約10萬噸橡膠出口,同馬來西亞以及泰國一起提振膠價。今日,泰國USS3橡膠現貨價格漲至每公斤77.25-77.70泰銖,周四報價為76.67-77.57泰銖,而貿易商表示USS3的上漲也會受到來自泰國產量的良好限制。

青島保稅區總量達歷史高位

截止8月31日,青島保稅區庫存仍在增加,總庫存量達25.43萬噸,為到年內最高點,但是其中天膠庫存并不是歷史高位。

8月22日,日本橡膠貿易協會公布數據顯示,截止8月10日,日本天然橡膠庫存量減少至7993噸,較7月31日的9308噸,降低14%,一年以來的最低位。

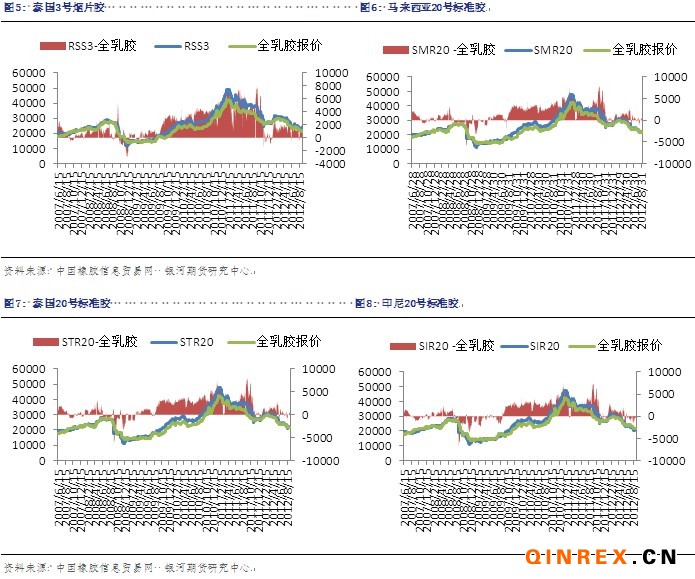

進口膠方面,青島保稅區進口膠現貨報價較為穩定,9月6日,泰國RSS3報價2870-2900美元/噸,馬來西亞SMR20報價2680-2700美元/噸,泰國STR20報價2680-2700美元/噸,印度尼西亞SIR20報價2580-2600美元/噸,越南SVR3L報價2480-2500美元/噸,越南SVR10報價2380-2410美元/噸。

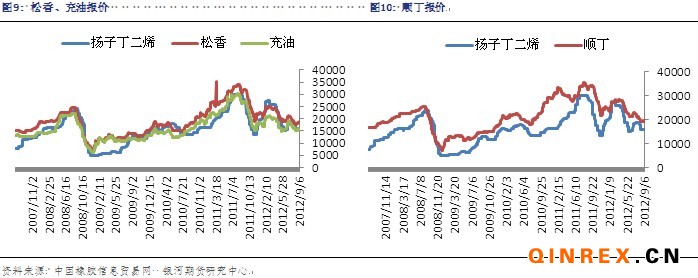

合成膠市場窄幅震蕩

本周原材料丁二烯報價繼續持穩在16000元/噸,合成膠市場報價窄幅震蕩,今日,齊魯順丁報價19300-19400元/噸上下;齊魯1502報價在18500-18600元/噸上下,齊魯1712報價在15700-15900元/噸上下。

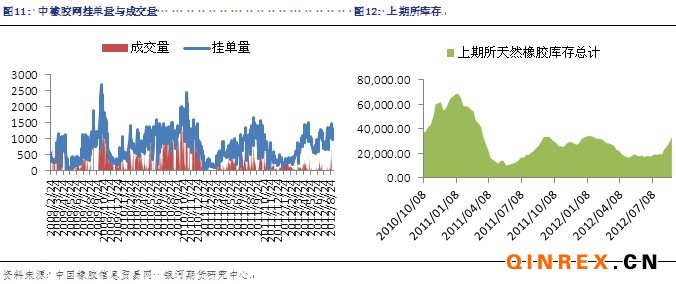

本周,中橡網全乳膠現貨掛單量依然較大,市場貨物充足,成交量較小。上期所天膠庫存近來持續大幅增加,截止8月31日,庫存總計為33698噸。

下游消費

今年7月日本國內汽車的產量、銷量以及出口量均有所增長。7月日本汽車產量達922,685輛,同比增長16.7%,去年同期為790,325輛。各汽車上市經銷商集團陸續公布2012年半年報,其中7家上市經銷商集團總資產、總收入均保持增長,然而經銷商集團運營成本增加,以及整體利潤率下降的趨勢非常明顯。美國公布8月汽車銷售數據,數據顯示美國8月輕型車銷量達128.5萬輛,同比增長近20%。

總結

本周滬膠主力1301維持在22000一下震蕩。基本面上,在ANRPC最新公布的報告中,2012年8月全球天膠產量預計較上年同期增長1.4%,然而增速遠遠低于同期的8.3;印尼宣布第四季的開始削減10萬噸橡膠出口;截止8月31日,青島保稅區總庫存繼續增加至25.43萬噸的歷史高位;本周進口膠報價窄幅波動;合成膠市場小幅走高;今年7月日本國內汽車的產量、銷量以及出口量均有所增長;從國內各汽車上市經銷商陸續公布的2012年半年報可以看出經銷商運營成本增加,以及整體利潤率下降的趨勢非常明顯;美國8月汽車銷售銷量達128.5萬輛,同比增長近20%;發改委今日批復逾萬億元項目,將帶動重卡的消費。目前,短期內滬膠或繼續維持震蕩行情,而中期看來,一旦第四季度下游需求回暖,年內滬膠或能迎來一波反彈。