中國、英國等央行采取降息等寬松貨幣政策刺激經濟增長,全球迎來寬松貨幣政策浪潮。滬膠1209合約也只前期22000關口觸底反彈,后因市場傳完了泰國政府將進行收儲,穩定膠價,滬膠持續走高。預計7月中下旬滬膠維持在23500-25500寬幅振蕩。

一、第二季度GDP增幅放緩,市場對貨幣政策寬松預期強烈

綜觀全球市場,新興國家已成為降息的主力軍。而與此同時,英國等歐美國家的寬松政策更為明顯和直接,即使美國沒有明確提出推行QE3的想法,但延長“扭轉操作”也昭示了其仍將持續寬松的政策方向。盡管在貨幣政策上中國央行已經連續兩次降息,6月信貸規模也較5月大幅增加,但企業中長期貸款占比仍在底部徘徊,投資需求并不旺盛。因此僅僅依靠貨幣政策還難以提振經濟,經濟的恢復還需要穩增長政策的持續推進。因此,在下半年降低存款準備金率將成為大概率事件。

二、國內橡膠供給寬裕,壓制上行空間。

天然橡膠方面,2012年6月份我國天然橡膠進口量為16萬噸,1-6月為99萬噸。與去年同期相增加12.8%,6月份的天然橡膠進口量雖然增加,但是增速較5月份有所放緩。但橡膠的需求不佳,導致橡膠的銷售不理想,預計上半年進口的天然橡膠將再次增加國內整體的庫存量。

合成橡膠方面,2012年6月份我國合成橡膠進口量為115,744噸,1-6月為720,128噸。與去年同期相減少1.6%。目前丁二烯的報價因裝置檢修而堅挺,下游遞盤迅速拉漲順丁橡膠、丁苯橡膠。但是終端需求尚且疲軟且對高價接受力有限。再者,丁二烯船貨7月下旬到港較多,進口低價船貨進軍國內,一方面補充消耗掉的庫存,一方面恐對庫區造成庫存壓力,由于目前國內生產企業銷售政策緊縮,進口貨帶來的影響尚未顯現。因此,丁二烯的價格的反彈力度有限。

青島報稅庫存方面,青島報稅區橡膠的庫存因銷售不佳,和船貨的到港的增加,導致庫存壓力增加。目前,青島報稅區的庫存已經見危,倉儲企業已經很少接入庫新單,一般出多少貨入多少貨。

三、海南橡膠主產區蟲害初現,天氣將主導蟲害的變化

2012年海南省橡膠種植面積750萬畝左右,近期海南全省橡膠處于開割期,當前橡膠主要病蟲害總體中等或輕發生,主要發生在海南省中部和北部地區,南部(三亞、樂東、陵水、萬寧)橡膠種植面積小。下階段海南省以晴天多云天氣為主,午后伴有雷陣雨,預計在炭疽病菌源基數較高的定安、瓊中、海口、白沙等地發生程度仍會增加,高溫和濕度超過90%的環境條件不利于白粉病菌生長,因此下階段白粉病仍會保持輕度發生,橡膠小蠹蟲會在遭受風、雷、寒、病等外界傷害和樹勢較弱的膠園加重發生,高溫高濕有利于橡膠黃蜘蛛(六點始葉螨) 和蛞蝓的傳播繁殖危害,預計下階段發生程度仍會增加。由于今年中國的橡膠仍然是處于增產期,本次的病蟲害是否對膠價產生影響還需關注天氣的進一步變化。

四、泰國政府橡膠干預政策提振膠價有限

據泰國農業部稱,政府已經批準了150億泰銖的預算并尋求購買20萬噸或者更多的橡膠用以支撐橡膠價格。雖然橡膠價格因政府干預措施立刻走高,但是鑒于年初以來橡膠的需求量一直低迷并且因為全球經濟放緩導致該需求量可能持續疲軟,一些交易者對于橡膠價格的走高能維持多久存有疑慮。市場對于泰國干涉橡膠市場價格的能力也存有一定質疑。泰國政府如果想以120泰銖/公斤的價格購買20萬噸橡膠,將需要24萬億泰銖,約7.63億美元,這一價格遠遠高于預算中的150億泰除了干預橡膠市場,泰國政府還承諾以高于市場利率的價格購買大米,這一成本高達500億泰銖。此外,在去年毀滅性的洪水暴發之后,泰國政府還在尋求一系列的水資源管理和防御洪水的方案,該方案的預算最多將達到3500億泰銖。截止7月初,泰國政府已已經購買了4萬噸左右的橡膠,但是因資金不足,市場傳聞泰國政府有向中國橡膠貿易商尋求轉手該橡膠的意向。

五、下游需求雖小幅改觀,但整體仍然維持低迷態勢

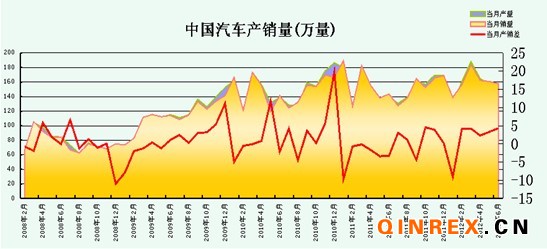

中國汽車工業協會最新數據顯示,2012年6月汽車產銷量分別為153.13萬輛和157.75萬輛,環比分別下降2.37%和1.66%,同比分別增長9.09%和9.86%。由于6月乘用車市場銷量數據的繼續恢復,使得汽車市場整體增速繼續穩步回升。但是,汽車類上市公司的中期業績預告仍難言樂觀,商用車上市公司的業績下滑普遍嚴重。

從七月一日零時起,廣州開始實施為期一年的汽車限購,這也使得廣州成為繼北京、上海、貴陽之后,全國第四個汽車限購的城市。北廣上等大城市的限購,無疑打壓汽車的銷量。同時,大城市的限購令可能會導致“宣誓效應”的出現,這使得車企更加雪上加霜。

7月中下旬展望

宏觀面上,中國央行在一個月內連續兩次降息,為市場注入流動性,但市場因央行的頻繁逆回購和短期內的多次降息而擔憂經濟前景,市場做多熱情謹慎。

供給方面,截止7月初,泰國政府已經售出大概4萬噸左右橡膠,泰國三座中心市場的成交開始活躍,同時泰國政府也將限制橡膠的出口。之前泰國政府呼吁印尼、馬來西亞共同采取措施提振膠價,但是未見兩國表態,而今年亦是橡膠的豐產年,泰國雖然有提振政策,但印尼與馬來西亞的供給亦不可忽視。

需求方面,乘用車的市場小幅回暖帶動,提振汽車整體產銷數據,但是商用車的產銷數據持續走壞。北廣上等大城市的限購將在下半年持續利空汽車銷售,輪胎等產品的需求將受打壓。

總體上,7月份橡膠的供給壓力較大,下游需求不振。泰國收儲、歐洲債務問題等宏觀政策主導市場,供需方面對市場影響暫時不被市場關注。技術上看,滬膠109合約在25000一線面臨較大的上行壓力,操作上,在25000逢高賣空。