滬膠行情:本周滬膠主力1209繼上周五強勢反彈以來,突破前期震蕩整理區間,持續反彈行情,周一開于23550元/噸,最高漲至24210元/噸,最低跌至23150元/噸,收于23990元/噸。

外盤情況:本周TOCOM期膠自周一開盤以來持續上漲,周三漲至一個月以來的盤中高位,今日受三大央行聯手降息,日膠價格受到提振,料將為五個月以來最大單周漲幅。

●宏觀分析:各大央行聯手寬松政策,經濟前景或堪憂

歐盟峰會前市場態度較為謹慎,市場恐峰會難以解決實質性問題。峰會前德國總理默克爾反對歐元區共同債券的構想,使得原本就不對峰會抱有希望的市場雪上加霜。然而出乎意料的是歐盟峰會傳來利好,上周五范龍佩稱歐盟領導人同意創設歐元區銀行業單一監管機構,并允許銀行直接通過歐元區援助基金進行資本重組,同時不增加政府債務負擔,使得市場對于峰會傳遞更多積極信號充滿期待,受此影響,歐元等非美帶動大宗商品盤中大幅飆升。而本次峰會最終取得了三大超出市場預期的成果:歐洲穩定機制(ESM)將可直接注資銀行,穩定機制可通過購買重債國國債來壓低其融資成本,推出規模達1200億歐元的經濟刺激計劃。使得歐元區短期內壓力得到緩解。然而本周一芬蘭政府即對議會表示,該國以及荷蘭政府將阻止歐元區永久性紓困基金在二級市場上購買債券,為此次峰會取得的利好成果蒙上一層陰影。

Markit歐元區6月綜合PMI終值上修為46.4,初值與5月數據均為46.0,Markit稱預計第二季歐元區經濟萎縮0.6%。同時,歐洲央行于北京時間周四晚公布議息結果,降降基準利率25個基點至歷史新低,符合市場普遍預期,此外還將其存款利率調降至零。除歐洲央行外,英國央行周四也于周四宣布維持官方銀行利率0.5%不變。同時,宣布擴大500億英鎊資產購買規模,使總體規模達到了3750億英鎊,符合市場預期。

周三,中國銀行業協會公布《2011-2012中國銀行業發展報告》,報告預計2012年全年新增人民幣貸款8-8.5萬億元,并預計年內還將繼續下調存款準備金率1-3次,每次0.5個百分點。周四,中國人民銀行網站上顯示公開市場今日共進行450億元人民幣逆回購操作,包括50億元7天期及400億元14天,繼上周實施操作后,本周央行再度延續這一政策,很明顯是要進一步為銀行體系緩解資金壓力,而使得市場對于降準的預期再起。然而當晚,中國人民銀行意外降息,金融機構一年期存款基準利率下調0.25個百分點,一年期貸款基準利率下調0.31個百分點,央行同時宣布調整金融機構貸款利率浮動區間的下限至基準利率的0.7倍。

美國方面,4月美國房價連續第三個月上市,美國房市出現緩慢的復蘇,然而6月消費者信心降至5個月來的最低,整體經濟情況依然不容樂觀。上周四,美國商務部公布美國第一季度GDP增長1.9%,顯示美國經濟增長明顯放緩,其中也不乏積極的信號,汽車生產為GDP增幅貢獻了1.16個百分點,住宅及非住宅建筑方面的投資比之前預想的要好,企業也在謹慎控制庫存,可能會提振第二季度的GDP。而美國勞工部報告顯示6月16日當周續請失業金人數減少1.5萬人至330萬人.5月失業率升至8.2%,雖然申請失業金人數路由減少,然而就業市場仍然面臨困難。然而,美國公布的6月ISM制造業采購經理人指數PMI為49.7,意外低于市場預期的52.0,也上月的53.5,為 2009年7月以來的首次衰退。制造業數據的意外萎縮,加之如若本周五美國非農就業數據再次表現疲弱,將使得市場對于QE3的預期再次升溫。

各大央行紛紛聯手的寬松政策,加個各國制造業數據的疲軟,反應實體經濟的低迷,使得市場對于全球經濟的前景充滿堪憂,或許是新一輪衰退的前兆。

●行業情況

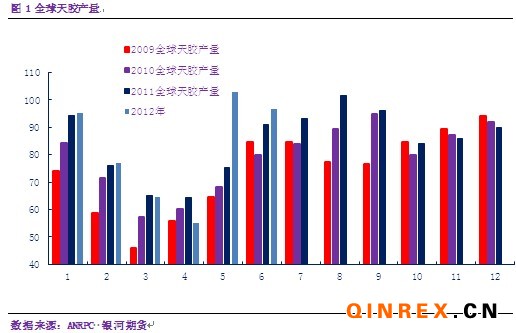

供需狀況: 2012年全球產量繼續增加

5月,進入割膠期以來,天氣因素,包括云南的干旱、泰國的降雨就一直為市場所炒作,受降雨影響而推遲了割膠工作,而當天氣炒作因素推出市場后,泰國產量急速增加,5、6月份分別達36.8萬噸和29.2萬噸。天膠生產國協會(ANRPC)最新報告顯示,再次上調今年產量至1082.8萬噸,較去年增加4.9%。總體來說,2012年天膠的產量是較為樂觀的。

印尼貿易部長于6月29日稱,印尼不會實行橡膠出口配額制度。隨后,6月29日,泰國國內種植行業和商務部部長稱為了抑制國際市場上膠價進一步的下跌,泰國明確提出將要限制橡膠的出口,隨著出口量的限制,預計未來國際上天膠價格將會有所走高。

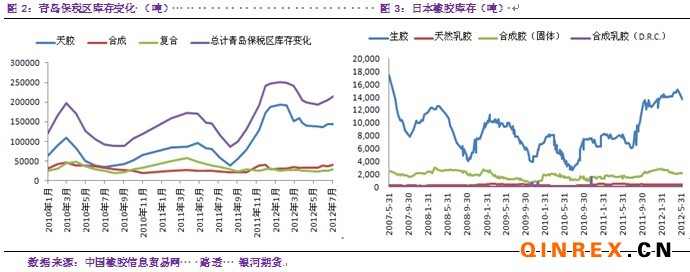

截止7月3日,青島保稅區庫存再次爆滿,近兩周來出口緩慢,很多貨已經無法入庫,預計目前庫存達21.4萬噸。日本橡膠貿易協會周三公布數據顯示,截止6月10日,日本天膠庫存總結為13,647噸,較5月31日減少7.8%。

下游消費: 重卡市場遭重創,車市復蘇言之過早

今年5月,全國汽車產銷分別為157.09萬輛和160.72萬輛,同比出現16.2%和16%的增長,使得今年車市產銷首次出現正向增長。盡管車市產銷數據回暖,但是與此同時零售銷量的增幅卻相對低迷,造成經銷商庫存普遍高企。同時,上周日,國家統計局公布的6月官方制造業PMI回落至七個月來的新低點50.2,較上月回落0.2。其中,汽車制造業PMI也連續3個月在50一下,也印證了盡管5月汽車產銷數據表現良好,然而也不過是“虛假的繁榮”。7月最新公布的6月重卡數據給車市帶來二次重大沖擊,6月份重卡市場預計銷車5.15萬輛,同比下滑19.5%,較5月56044輛下滑8.1%,重卡市場的重創超出市場預期。總體看來,車市真正的復蘇還言之過早。

外圍市場,主要受近來原油價格不斷下跌,同時車市促銷活動仍舊很優惠,美國6月新車銷售意外表現良好,較去年同期增長22%,創下2007年以來的新高。

現貨情況:進口膠價報價走高,合成膠市場堅挺

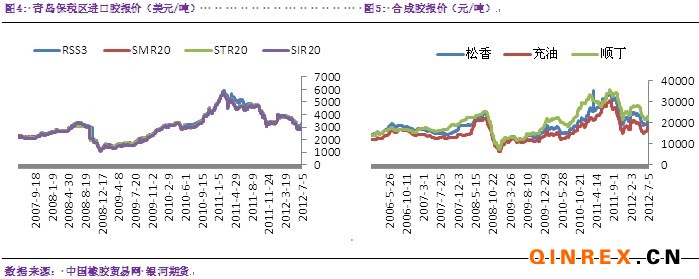

進口膠方面,從3月持續下滑以來,進入6月后報價持穩,近來受宏觀影響持續走高,截止7月5日,泰國RSS3報價3220-3280美元/噸,馬來西亞SMR20報價3060-3080美元/噸,泰國STR20報價3060-3080美元/噸,印度尼西亞SIR20報價2970-2980美元/噸,越南SVR3L報價3060-3080美元/噸,越南SVR10報價2870-2890美元/噸。

合成膠方面,近期東南亞地區丁二烯價格短期內暴漲19.7%,帶動國內丁二烯價格的走高,對合成膠價格形成有力支撐,使得近來合成膠報價持續走高,對滬膠價格形成一定支撐。

●綜合評述

本周受歐盟峰會利好的提振,滬膠目前已突破22800元/噸一線震蕩區間,同時受制于基本面弱勢,滬膠短期內反彈可能性較大,如宏觀有進一步利好消息,短期內目標點位24500元/噸。然而全球央行聯手的寬松政策,并不如預期的向市場注入流動性而提振市場情緒,反而有加劇市場對于全球經濟前景和今晚美國的非農就業數據的擔憂的趨勢,滬膠主力1209今日開盤后持續回落,短期內可能于24000元/噸一線震蕩。