本周市場概要:

■ 受到希臘面臨全面違約以及西班牙無法完成減赤計劃消息影響,市場投資者對于歐債危機擔憂加劇,歐美股市下跌,美元兌其他主要貨幣匯率上漲,但是本周后半段,受到美國ADP報告好于預期以及希臘完成債券置換,希臘近期違約風險被打消,期貨市場在周末展開強勢反彈。國內市場統計局公布2月經濟數據,2月國內CPI回落至3.2%,創下近20個月來的新低,隨著CPI的回落,國內市場對于央行降準以及降息的預期進一步升溫。受外圍環境影響,天膠期貨市場本周呈現先抑后揚的局面,在經歷前半段連續下跌后,期貨市場周末展開反彈。

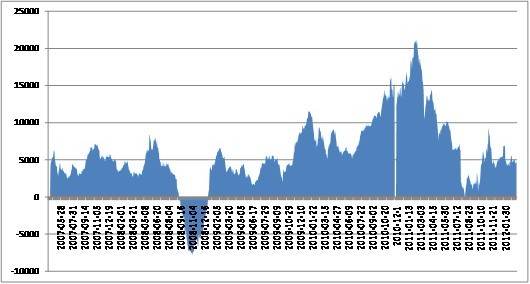

■ 本周國內期貨庫存:天然橡膠倉單庫存減少210噸至28194噸,可交割庫存減少2525噸至15520噸。

■ 本周,國內市場乳膠現貨價格上漲,由于近期國內乳膠到貨量不多,而部分商家由于節前賣空,近期交貨需求較大,近期部分商家集中收貨行為導致國內市場乳膠現貨供應的進一步緊張,尤其是華東市場,大多貿易商惜售手中庫存,維持下游客戶為主,貿易商低價補貨困難。

■ 本周,保稅區現貨膠價小幅震蕩。期貨市場本周大部分時間處于調整狀態,但是現貨價格較為堅挺。近期國內下游工廠開工良好,雖然期貨走弱,但是工廠連續入市采購帶動保稅區現貨需求升溫,保稅區內庫存維持在高位,但是區內商家手中平均庫存不高,成交的增多引發市場商家的惜售情緒,商家看好近期市場,期貨市場弱勢難以帶動現貨價格走弱,周末,隨著期貨市場展開反彈,保稅區現貨膠價重回前期水平。

■ 趨勢分析:天膠1205的價格在上升支撐線2的上方震蕩調整的走勢將延續。隨著倉位的轉移至下一合約,天膠1205價格震蕩幅度將逐漸趨緩,關注28000—29500的區間調整,并隨時關注1209合約倉位的變化。KDJ指標顯示,短期內依然有向上沖擊近期高點的趨勢。

■ 操作策略:短期內,RU1205合約依然持有最大倉位,但價格波動幅度的逐步趨緩,進場操作的目標位以及止損位應相應減小幅度。下周關注28000上方的反彈走勢,如果依然無法上破高位29500,則警惕1205合約的最后回調。操作上,建議保持短線思路,并警惕向下的大幅回調。

一、天膠期貨走勢回顧

(一)期貨市場

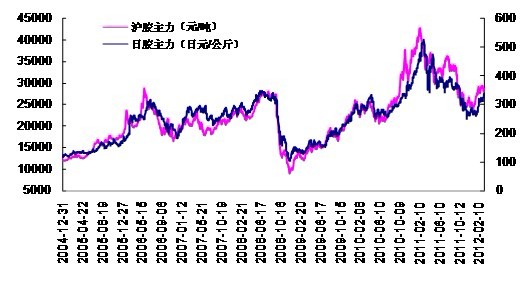

1.滬膠、日膠本周走勢

滬膠:本周滬膠震蕩盤整。滬膠近期連續沖擊29500元阻力位失敗,,周初市場多頭資金受外部市場基本面偏空影響下回撤整理,滬膠在本周前三個交易日連續縮量回調并在28000元附近受到支撐,期間市場空頭沒有任何有效阻擋,但是空頭由于缺乏消息以及市場主題的支撐下跌同樣顯得較為無力。周末統計局公布經濟數據,2月CPI增長3.2%,較1月大幅回落,同時也加大了后期央行貨幣政策進一步寬松的預期,滬膠周末展開強勢反彈。截至周五,滬膠主力合約1205收于28760元,較上周下跌590元。

日膠:本周日膠震蕩回調,周初歐洲市場再起波瀾,希臘無序違約風險加大以及歐洲經濟增長預期放緩令歐美股市回調,歐元走弱推動美元上漲進而抑制大宗商品價格,周末希臘債券置換完成打消了希臘近期違約的預期,而美國ADP數據優異帶動金融市場展開反彈,日膠受到美元以及日元走弱帶動強勢反彈。截至周五,日膠合約1208收于335.4日元,較上周下跌6.5日元。

圖1:滬膠與日膠主力價格比

本周國內期貨庫存:天然橡膠倉單庫存減少210噸至28194噸,可交割庫存減少2525噸至15520噸。中國海關總署公布的數據顯示,中國2012年1月天然橡膠進口量為140,000噸,同比下滑8.1%。1月天然橡膠進口量較12月則下滑33.3%。

圖2:上期所庫存數量和總持倉量

■ 受到希臘面臨全面違約以及西班牙無法完成減赤計劃消息影響,市場投資者對于歐債危機擔憂加劇,歐美股市下跌,美元兌其他主要貨幣匯率上漲,但是本周后半段,受到美國ADP報告好于預期以及希臘完成債券置換,希臘近期違約風險被打消,期貨市場在周末展開強勢反彈。國內市場統計局公布2月經濟數據,2月國內CPI回落至3.2%,創下近20個月來的新低,隨著CPI的回落,國內市場對于央行降準以及降息的預期進一步升溫。受外圍環境影響,天膠期貨市場本周呈現先抑后揚的局面,在經歷前半段連續下跌后,期貨市場周末展開反彈。

■ 本周國內期貨庫存:天然橡膠倉單庫存減少210噸至28194噸,可交割庫存減少2525噸至15520噸。

■ 本周,國內市場乳膠現貨價格上漲,由于近期國內乳膠到貨量不多,而部分商家由于節前賣空,近期交貨需求較大,近期部分商家集中收貨行為導致國內市場乳膠現貨供應的進一步緊張,尤其是華東市場,大多貿易商惜售手中庫存,維持下游客戶為主,貿易商低價補貨困難。

■ 本周,保稅區現貨膠價小幅震蕩。期貨市場本周大部分時間處于調整狀態,但是現貨價格較為堅挺。近期國內下游工廠開工良好,雖然期貨走弱,但是工廠連續入市采購帶動保稅區現貨需求升溫,保稅區內庫存維持在高位,但是區內商家手中平均庫存不高,成交的增多引發市場商家的惜售情緒,商家看好近期市場,期貨市場弱勢難以帶動現貨價格走弱,周末,隨著期貨市場展開反彈,保稅區現貨膠價重回前期水平。

■ 趨勢分析:天膠1205的價格在上升支撐線2的上方震蕩調整的走勢將延續。隨著倉位的轉移至下一合約,天膠1205價格震蕩幅度將逐漸趨緩,關注28000—29500的區間調整,并隨時關注1209合約倉位的變化。KDJ指標顯示,短期內依然有向上沖擊近期高點的趨勢。

■ 操作策略:短期內,RU1205合約依然持有最大倉位,但價格波動幅度的逐步趨緩,進場操作的目標位以及止損位應相應減小幅度。下周關注28000上方的反彈走勢,如果依然無法上破高位29500,則警惕1205合約的最后回調。操作上,建議保持短線思路,并警惕向下的大幅回調。

一、天膠期貨走勢回顧

(一)期貨市場

1.滬膠、日膠本周走勢

滬膠:本周滬膠震蕩盤整。滬膠近期連續沖擊29500元阻力位失敗,,周初市場多頭資金受外部市場基本面偏空影響下回撤整理,滬膠在本周前三個交易日連續縮量回調并在28000元附近受到支撐,期間市場空頭沒有任何有效阻擋,但是空頭由于缺乏消息以及市場主題的支撐下跌同樣顯得較為無力。周末統計局公布經濟數據,2月CPI增長3.2%,較1月大幅回落,同時也加大了后期央行貨幣政策進一步寬松的預期,滬膠周末展開強勢反彈。截至周五,滬膠主力合約1205收于28760元,較上周下跌590元。

日膠:本周日膠震蕩回調,周初歐洲市場再起波瀾,希臘無序違約風險加大以及歐洲經濟增長預期放緩令歐美股市回調,歐元走弱推動美元上漲進而抑制大宗商品價格,周末希臘債券置換完成打消了希臘近期違約的預期,而美國ADP數據優異帶動金融市場展開反彈,日膠受到美元以及日元走弱帶動強勢反彈。截至周五,日膠合約1208收于335.4日元,較上周下跌6.5日元。

圖1:滬膠與日膠主力價格比

數據來源:文華財經;華安期貨研發中心

本周,天然橡膠期貨市場回調整理,周初,受到希臘面臨全面違約以及西班牙無法完成減赤計劃消息影響,市場投資者對于歐債危機擔憂加劇,歐美股市下跌,美元兌其他主要貨幣匯率上漲,但是本周后半段,受到美國ADP報告好于預期以及希臘完成債券置換,希臘近期違約風險被打消,期貨市場在周末展開強勢反彈。國內市場統計局公布2月經濟數據,2月國內CPI回落至3.2%,創下近20個月來的新低,隨著CPI的回落,國內市場對于央行降準以及降息的預期進一步升溫。受外圍環境影響,天膠期貨市場本周呈現先抑后揚的局面,在經歷前半段連續下跌后,期貨市場周末展開反彈。

2.上期所每周庫存(2012/3/2)

2.上期所每周庫存(2012/3/2)

|

地區

|

倉庫

|

上周庫存

|

本周庫存

|

庫存增減

|

可用庫容量

|

|||||

|

小計

|

期貨

|

小計

|

期貨

|

小計

|

期貨

|

上周

|

本周

|

增減

|

||

|

上海

|

上海長橋

|

2579

|

1900

|

2579

|

1900

|

0

|

0

|

18100

|

18100

|

0

|

|

晶通化輕

|

720

|

400

|

720

|

400

|

0

|

0

|

15600

|

15600

|

0

|

|

|

中儲大場

|

4080

|

200

|

3895

|

200

|

-185

|

0

|

34800

|

34800

|

0

|

|

|

合計

|

7379

|

2500

|

7194

|

2500

|

-185

|

0

|

68500

|

68500

|

0

|

|

|

山東

|

奧潤特

|

4030

|

3985

|

3840

|

3795

|

-190

|

-190

|

14015

|

14205

|

190

|

|

青島832

|

1250

|

0

|

1250

|

0

|

0

|

0

|

22000

|

22000

|

0

|

|

|

合計

|

5280

|

3985

|

5090

|

3795

|

-190

|

-190

|

36015

|

36205

|

190

|

|

|

云南

|

云南儲運

|

1250

|

0

|

1250

|

0

|

0

|

0

|

22000

|

22000

|

0

|

|

海南

|

海口港

|

5280

|

3985

|

5090

|

3795

|

-190

|

-190

|

36015

|

36205

|

190

|

|

永桂

|

1250

|

0

|

1250

|

0

|

0

|

0

|

22000

|

22000

|

0

|

|

|

合計

|

5280

|

3985

|

5090

|

3795

|

-190

|

-190

|

36015

|

36205

|

190

|

|

|

天津

|

中儲南倉

|

1250

|

0

|

1250

|

0

|

0

|

0

|

22000

|

22000

|

0

|

|

總計

|

28404

|

5280

|

3985

|

5090

|

3795

|

-190

|

-190

|

36015

|

36205

|

|

圖2:上期所庫存數量和總持倉量

數據來源:上期所;華安期貨研發中心

(二)現貨市場

1. 國內各主要市場干膠行情

華北市場:民營全乳膠價格在30200元/噸左右,國營全乳膠在30400元/噸左右,云南標二在28200元/噸左右,泰國三號煙片在28000元/噸左右(無票);近期華北市場全乳膠價小幅回落,期貨市場連續走低帶動膠價下滑,由于現貨庫存不多,商家不愿過低價格出貨,市場整體表現僵持。

華東市場:當地天然橡膠市場云南全乳膠報價在29800元/噸左右,海南全乳膠價格在29200元/噸左右,云南標二在28300元/噸左右,越南3L在29500元/噸左右(13票),華東市場現貨膠價小幅下跌,由于全乳膠貨源緊張,越南3L無法到貨,商家惜售手中庫存,下游制品工廠高價拿貨謹慎,商家消耗庫存維持客戶為主。

山東市場:天然橡膠現貨市場海南全乳膠在29300元左右,泰國三號煙片在29800元/噸左右(17票);泰標復合在28200元/噸左右,馬標復合在28200元/噸左右,山東市場下游工廠開工正常,市場商家現貨庫存維持低位,商家維持客戶為主。

華南市場:華南市場近期現貨成交清淡,越南3L在28400元/噸左右(無票);華南市場天膠現貨價格上漲,芒街封關導致市場庫存減少。

越南膠市場:本周越南芒街市場繼續封關,市場無法走貨。

1. 國內各主要市場干膠行情

華北市場:民營全乳膠價格在30200元/噸左右,國營全乳膠在30400元/噸左右,云南標二在28200元/噸左右,泰國三號煙片在28000元/噸左右(無票);近期華北市場全乳膠價小幅回落,期貨市場連續走低帶動膠價下滑,由于現貨庫存不多,商家不愿過低價格出貨,市場整體表現僵持。

華東市場:當地天然橡膠市場云南全乳膠報價在29800元/噸左右,海南全乳膠價格在29200元/噸左右,云南標二在28300元/噸左右,越南3L在29500元/噸左右(13票),華東市場現貨膠價小幅下跌,由于全乳膠貨源緊張,越南3L無法到貨,商家惜售手中庫存,下游制品工廠高價拿貨謹慎,商家消耗庫存維持客戶為主。

山東市場:天然橡膠現貨市場海南全乳膠在29300元左右,泰國三號煙片在29800元/噸左右(17票);泰標復合在28200元/噸左右,馬標復合在28200元/噸左右,山東市場下游工廠開工正常,市場商家現貨庫存維持低位,商家維持客戶為主。

華南市場:華南市場近期現貨成交清淡,越南3L在28400元/噸左右(無票);華南市場天膠現貨價格上漲,芒街封關導致市場庫存減少。

越南膠市場:本周越南芒街市場繼續封關,市場無法走貨。

國內各主要天然橡膠市場一周報價走勢對比(SCRWF)(上海和山東為海南)

|

日期

|

上海

|

天津

|

青島

|

衡水

|

江浙

|

|

3月2日

|

29700

|

30200

|

29700

|

30600

|

29700

|

|

3月5日

|

29500

|

30200

|

29500

|

30600

|

29500

|

|

3月6日

|

29400

|

30200

|

29400

|

30600

|

29400

|

|

3月7日

|

29000

|

29800

|

29000

|

30200

|

29000

|

|

3月8日

|

29000

|

29800

|

29000

|

30200

|

29000

|

|

3月9日

|

29200

|

30000

|

29300

|

30400

|

29200

|

|

漲跌

|

-500

|

-200

|

-400

|

-200

|

-500

|

圖3:國內現貨報價

2. 國內各主要市場乳膠市場行情

國內各主要天然橡膠市場一周報價走勢對比(泰國乳膠 黃春發)

國內各主要天然橡膠市場一周報價走勢對比(泰國乳膠 黃春發)

|

日期

|

上海

|

浙江

|

青島

|

廣州

|

福建

|

|

3月2日

|

20000

|

20000

|

20000

|

20000

|

19900

|

|

3月5日

|

20000

|

20000

|

20000

|

20000

|

19900

|

|

3月6日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月7日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月8日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月9日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

漲跌

|

-200

|

0

|

0

|

0

|

0

|

本周,受期貨市場連續下跌影響,華東地區乳膠價格小幅回落,而其他地區膠價持穩。期貨市場的下跌給近期乳膠市場價格帶來壓力,但是由于市場乳膠現貨庫存不多,加之外盤價格堅挺,商家低價難以補貨,因而不愿低價出貨,市場散裝乳膠庫存緊張。截止周末,上海市場黃春發乳膠價格在19800元/噸左右,三棵樹乳膠價格在20000元左右,黃春發散裝乳膠在19500元/噸左右,江浙市場三棵樹乳膠在20100-20300元左右,黃春發在20000元/噸左右,華南地區福建市場黃春發乳膠價格在19900元左右,廣東市場黃春發乳膠在20000元/噸左右。

3. 國內市場進口膠行情

本周,保稅區現貨膠價小幅震蕩。期貨市場本周大部分時間處于調整狀態,但是現貨價格較為堅挺。近期國內下游工廠開工良好,雖然期貨走弱,但是工廠連續入市采購帶動保稅區現貨需求升溫,保稅區內庫存維持在高位,但是區內商家手中平均庫存不高,成交的增多引發市場商家的惜售情緒,商家看好近期市場,期貨市場弱勢難以帶動現貨價格走弱,周末,隨著期貨市場展開反彈,保稅區現貨膠價重回前期水平。

3. 國內市場進口膠行情

本周,保稅區現貨膠價小幅震蕩。期貨市場本周大部分時間處于調整狀態,但是現貨價格較為堅挺。近期國內下游工廠開工良好,雖然期貨走弱,但是工廠連續入市采購帶動保稅區現貨需求升溫,保稅區內庫存維持在高位,但是區內商家手中平均庫存不高,成交的增多引發市場商家的惜售情緒,商家看好近期市場,期貨市場弱勢難以帶動現貨價格走弱,周末,隨著期貨市場展開反彈,保稅區現貨膠價重回前期水平。

本周國內進口天膠外盤報價表(單位:美元/噸 青島保稅區價)

|

日期

|

泰國

RSS3

|

泰國

STR20

|

馬來

SMR20

|

印尼

SIR20

|

|

3.2

|

3930-3950

|

3850-3880

|

3850-3880

|

3820-3830

|

|

3.5

|

3930-3950

|

3850-3880

|

3850-3880

|

3820-3830

|

|

3.6

|

3880-3900

|

3780-3830

|

3800-3830

|

3780-3800

|

|

3.7

|

3860-3880

|

3750-3780

|

3760-3780

|

3750-3760

|

|

3.8

|

3888-3900

|

3790-3800

|

3790-3800

|

3770-3780

|

|

3.9

|

3930-3950

|

3850-3870

|

3850-3870

|

3830-3850

|

|

漲跌

|

0

|

0

|

0

|

10

|

4. 東南亞天然橡膠市場行情

本周,東南亞天膠產區天氣正常,東南亞產區逐漸進入停割期,產區原料供應減少。期貨市場連續下跌抑制東南亞外盤價格,但是由于近期膠水供應逐漸減少,產區供應商不愿過低價格出貨,而在近期下跌過程中新加坡期貨的強勢表現也在一定程度上支撐了外盤價格,近期隨著外盤價格的下跌,美金膠內外盤價差減少,下游市場對于外盤價格的關注有所增多,東南亞市場現貨成交增加。

本周,東南亞天膠產區天氣正常,東南亞產區逐漸進入停割期,產區原料供應減少。期貨市場連續下跌抑制東南亞外盤價格,但是由于近期膠水供應逐漸減少,產區供應商不愿過低價格出貨,而在近期下跌過程中新加坡期貨的強勢表現也在一定程度上支撐了外盤價格,近期隨著外盤價格的下跌,美金膠內外盤價差減少,下游市場對于外盤價格的關注有所增多,東南亞市場現貨成交增加。

泰國產區原料價格表(單位:泰銖/公斤)

|

日期

|

膠片

|

煙片

|

膠水

|

|

3月2日

|

110.69

|

113.66

|

108.0

|

|

3月5日

|

109.80

|

113.06

|

109.0

|

|

3月6日

|

109.05

|

111.66

|

109.0

|

|

3月7日

|

休市

|

休市

|

休市

|

|

3月8日

|

107.68

|

110.88

|

107.0

|

|

3月9日

|

108.90

|

112.23

|

109.5

|

|

漲跌

|

-1.79

|

-1.43

|

1.5

|

圖4:泰國三大原料市場生膠成交量與市場均價

東南亞橡膠外盤報價表(單位:美元/噸3月船期 CIF中國主港)

|

日期

|

RSS3

|

STR20

|

SMR20

|

SIR20

|

泰國乳膠

|

SVR3L

|

SVR10L

|

|

3.2

|

4050-4100

|

3930-3950

|

3900-3920

|

3860-3880

|

2680-2700

|

3840-3860

|

3740-3760

|

|

3.5

|

4020-4050

|

3900-3920

|

3880-3900

|

3840-3860

|

2660-2680

|

3840-3860

|

3740-3760

|

|

3.6

|

3980-4000

|

3850-3870

|

3850-3860

|

3790-3810

|

2650-2680

|

3810-3830

|

3710-3730

|

|

3.7

|

休市

|

休市

|

3830-3840

|

3770-3790

|

休市

|

3810-3830

|

3710-3730

|

|

3.8

|

3980-4000

|

3850-3870

|

3830-3840

|

3790-3800

|

2640-2670

|

3810-3830

|

3710-3730

|

|

3.9

|

4000-4050

|

3900-3920

|

3890-3900

|

3860-3880

|

2670-2700

|

3810-3830

|

3710-3730

|

|

漲跌

|

-50

|

-30

|

-10

|

0

|

0

|

-30

|

-30

|

圖5:東南亞現貨CIF報價

二、相關影響因素分析

(一)宏觀環境分析

經濟方面

美國方面:美國數據一向時好時壞,剛剛公布的美國1月份建筑支出下降0.1%,2月份制造業PMI從54.1降至52.4,2月20號當周的MI貨幣供應量減少了69億元,M2減少了105億元,顯示經濟仍有下滑的風險。但是美國最新一周受此申請失業救濟人數略微減少,可見很有可能是前期經濟形勢不好時,雇主大量裁員,現在經濟稍微一轉好開始彌補前期的裁員舉措。美國經濟復蘇仍很緩慢,不排除未來推出QE3的可能性。

歐洲方面:穆迪剛剛把希臘的債務評級調至最低,可見即使希臘債券互換成功對歐債危機的解決毫無絲毫的利好影響,因為這種置換是債權人在毫無選擇的情況下被迫的。而德國總理默克爾也因為連任的需要,暫時支撐法國并繼續容忍希臘。希臘政府決定把依據非希臘法發行的債券,以及希臘國有企業發行并由希臘政府擔保的債券的互換要約截止日期延遲至2012年3月23日,目前尚不能判斷希臘政府是否會在要約截止后對這部分債券違約。

國內:2月份CPI漲3.2%,隨著物價陰霾逐步散去,貨幣政策應進一步放松,以滿足實體經濟和虛擬經濟的必要需求。而對那些深受通脹恐懼癥困擾的人而言,恐怕其心理上還需要適應并再確認,直等到出口和投資再回落,甚至發現需求不足。上半年的物價還會繼續回落,有必要進一步下調存款準備金。

美元方面

由于希臘問題的影響,以及美國非農就業指數的攀升,美元指數繼續攀升,上周再次破80點位大關。后期,隨著希臘西班牙問題的再次出現,已經敘利亞內在問題的升級,美元指數或將在80附近繼續徘徊。

(二)相關新聞

1、中國2012年GDP預期增長目標為7.5% 8年首低于8%

國務院總理溫家寶5日向十一屆全國人大五次會議作政府工作報告時提出,2012年國內生產總值增長7.5%。這是我國國內生產總值(GDP)預期增長目標八年來首次低于8%。

回顧以往,2004年我國曾將GDP預期增長目標定為7%,自2005年開始,這一預期目標連續七年被確定為8%。

對于這一預期目標的調整,溫家寶解釋說,主要是要與“十二五”規劃目標逐步銜接,引導各方面把工作著力點放到加快轉變經濟發展方式切實提高經濟發展質量和效益上來,以利于實現更長時期更高水平更好質量發展。

十一屆全國人大四次會議批準的“十二五”規劃綱要確定,今后五年國內生產總值年均增長7%。而在“十一五”規劃綱要中,這一預期增長目標被定為7.5%。而“十一五”期間我國GDP年均實際增速為11.2%。

2、央行正回購放量至300億 分析稱資金面持續寬松

3月6日消息,今日央行在公開市場進行了300億元人民幣28天期正回購操作,中標利率持平于2.80%,規模較上周明顯放量。分析指出,本周公開市場到期量增至630億元,因此正回購量相應增加,但央票繼續暫停表明央行有意維持資金面寬裕。

本周是一年期央票連續第十周停發,但正回購操較上周二的100億元28天正回購明顯放量。同時相比上周僅20億元的到期資金,本周公開市場到期量增至630億元。

一名券商資金市場分析人士指出,雖然本周正回購規模擴大,但僅僅是為抵充到期資金的增加。如果有意收緊流動性,央行應該會重啟央票。分析人士認為,由于目前在“兩會”期間,央行有益維持目前操作狀態以免向市場傳遞信號。

繼昨日市場資金利率大跌后,今日7天以內品種利率仍持續下滑。截止上午11時,隔夜回購利率跌12.42點至2.33%,7天回購利率跌至3.14%;但14天回購利率則小幅上揚10個基點至3.7%。

有分析指出,央行仍未重啟一年央票,主要是擔憂市場大量需求將壓低發行收益率,進而加重市場對于貨幣政策放松的預期。

光大銀行首席宏觀分析師盛宏清則認為,央行是否繼續維持資金面寬裕主要考慮通脹水平及走勢。如果2月份CPI已經回落到低點,央行就不會收緊貨幣供應;相反如果通脹維持高位,央行則將考慮重啟央票,收縮信貸等。

他預計,2月份CPI將在2.9%,央行近期將會維持資金面的寬松狀態。

3、美參院通過懲罰中國貿易法案

國參議院當地時間5日通過一項法案,允許美國商務部繼續向來自中國、越南等國的商品征收總計近50億美元的關稅。預計眾議院最早將于6日對這項法案進行投票。

去年12月19日美國聯邦法院作出一項裁決,認為依照美國關稅法,美國商務部無權對非市場經濟國家商品征收反補貼稅。這也意味著美國商務部對中國、越南共計20多項商品征收的懲罰性關稅缺少法律基礎。

中國商務部多次表示,希望美國政府恪守反對貿易保護主義承諾,以更加理性的方法妥善處理貿易摩擦。

4、意大利證交所宣布無限期暫停希臘國債交易

意大利證券交易所7日宣布,將無限期暫停希臘國債交易。

意大利證交所在一份聲明中說,暫停希臘國債交易與當前正在進行的希臘債務置換有著“很高的技術關聯”。

根據希臘政府公布的方案,私人投資者申請債務置換的最后期限是格林尼治時間3月7日晚20時(北京時間3月8日4時)。2月21日,歐元區17國財長批準第二輪希臘救助計劃。根據該計劃,希臘政府將發行期限更長、利率更低的新債券來置換私人債權人手中持有的約2000億歐元(約合2628億美元)希臘國債。有測算說,如果95%的債權人參與債務置換,希臘債務負擔將減少1000億歐元(約合1314億美元)。

如果換債計劃無法順利實施,歐盟、歐洲中央銀行和國際貨幣基金組織將拒絕提供新一輪1300億歐元(約合1709億美元)救助資金,這意味著希臘政府將無法償還3月20日到期的一筆145億歐元(約合190億美元)債務,希臘將出現主權債務違約。

5、2月份CPI同比上漲3.2%

2012年2月份,全國居民消費價格總水平同比上漲3.2%。其中,城市上漲3.2%,農村上漲3.2%;食品價格上漲6.2%,非食品價格上漲1.7%;消費品價格上漲3.9%,服務項目價格上漲1.5%。1-2月平均,全國居民消費價格總水平比去年同期上漲3.9%。

2月份,全國居民消費價格總水平環比下降0.1%。其中,城市下降0.1%,農村下降0.1%;食品價格下降0.3%,非食品價格持平;消費品價格下降0.1%,服務項目價格下降0.2%。

(三)合成膠市場

(一)宏觀環境分析

經濟方面

美國方面:美國數據一向時好時壞,剛剛公布的美國1月份建筑支出下降0.1%,2月份制造業PMI從54.1降至52.4,2月20號當周的MI貨幣供應量減少了69億元,M2減少了105億元,顯示經濟仍有下滑的風險。但是美國最新一周受此申請失業救濟人數略微減少,可見很有可能是前期經濟形勢不好時,雇主大量裁員,現在經濟稍微一轉好開始彌補前期的裁員舉措。美國經濟復蘇仍很緩慢,不排除未來推出QE3的可能性。

歐洲方面:穆迪剛剛把希臘的債務評級調至最低,可見即使希臘債券互換成功對歐債危機的解決毫無絲毫的利好影響,因為這種置換是債權人在毫無選擇的情況下被迫的。而德國總理默克爾也因為連任的需要,暫時支撐法國并繼續容忍希臘。希臘政府決定把依據非希臘法發行的債券,以及希臘國有企業發行并由希臘政府擔保的債券的互換要約截止日期延遲至2012年3月23日,目前尚不能判斷希臘政府是否會在要約截止后對這部分債券違約。

國內:2月份CPI漲3.2%,隨著物價陰霾逐步散去,貨幣政策應進一步放松,以滿足實體經濟和虛擬經濟的必要需求。而對那些深受通脹恐懼癥困擾的人而言,恐怕其心理上還需要適應并再確認,直等到出口和投資再回落,甚至發現需求不足。上半年的物價還會繼續回落,有必要進一步下調存款準備金。

美元方面

由于希臘問題的影響,以及美國非農就業指數的攀升,美元指數繼續攀升,上周再次破80點位大關。后期,隨著希臘西班牙問題的再次出現,已經敘利亞內在問題的升級,美元指數或將在80附近繼續徘徊。

(二)相關新聞

1、中國2012年GDP預期增長目標為7.5% 8年首低于8%

國務院總理溫家寶5日向十一屆全國人大五次會議作政府工作報告時提出,2012年國內生產總值增長7.5%。這是我國國內生產總值(GDP)預期增長目標八年來首次低于8%。

回顧以往,2004年我國曾將GDP預期增長目標定為7%,自2005年開始,這一預期目標連續七年被確定為8%。

對于這一預期目標的調整,溫家寶解釋說,主要是要與“十二五”規劃目標逐步銜接,引導各方面把工作著力點放到加快轉變經濟發展方式切實提高經濟發展質量和效益上來,以利于實現更長時期更高水平更好質量發展。

十一屆全國人大四次會議批準的“十二五”規劃綱要確定,今后五年國內生產總值年均增長7%。而在“十一五”規劃綱要中,這一預期增長目標被定為7.5%。而“十一五”期間我國GDP年均實際增速為11.2%。

2、央行正回購放量至300億 分析稱資金面持續寬松

3月6日消息,今日央行在公開市場進行了300億元人民幣28天期正回購操作,中標利率持平于2.80%,規模較上周明顯放量。分析指出,本周公開市場到期量增至630億元,因此正回購量相應增加,但央票繼續暫停表明央行有意維持資金面寬裕。

本周是一年期央票連續第十周停發,但正回購操較上周二的100億元28天正回購明顯放量。同時相比上周僅20億元的到期資金,本周公開市場到期量增至630億元。

一名券商資金市場分析人士指出,雖然本周正回購規模擴大,但僅僅是為抵充到期資金的增加。如果有意收緊流動性,央行應該會重啟央票。分析人士認為,由于目前在“兩會”期間,央行有益維持目前操作狀態以免向市場傳遞信號。

繼昨日市場資金利率大跌后,今日7天以內品種利率仍持續下滑。截止上午11時,隔夜回購利率跌12.42點至2.33%,7天回購利率跌至3.14%;但14天回購利率則小幅上揚10個基點至3.7%。

有分析指出,央行仍未重啟一年央票,主要是擔憂市場大量需求將壓低發行收益率,進而加重市場對于貨幣政策放松的預期。

光大銀行首席宏觀分析師盛宏清則認為,央行是否繼續維持資金面寬裕主要考慮通脹水平及走勢。如果2月份CPI已經回落到低點,央行就不會收緊貨幣供應;相反如果通脹維持高位,央行則將考慮重啟央票,收縮信貸等。

他預計,2月份CPI將在2.9%,央行近期將會維持資金面的寬松狀態。

3、美參院通過懲罰中國貿易法案

國參議院當地時間5日通過一項法案,允許美國商務部繼續向來自中國、越南等國的商品征收總計近50億美元的關稅。預計眾議院最早將于6日對這項法案進行投票。

去年12月19日美國聯邦法院作出一項裁決,認為依照美國關稅法,美國商務部無權對非市場經濟國家商品征收反補貼稅。這也意味著美國商務部對中國、越南共計20多項商品征收的懲罰性關稅缺少法律基礎。

中國商務部多次表示,希望美國政府恪守反對貿易保護主義承諾,以更加理性的方法妥善處理貿易摩擦。

4、意大利證交所宣布無限期暫停希臘國債交易

意大利證券交易所7日宣布,將無限期暫停希臘國債交易。

意大利證交所在一份聲明中說,暫停希臘國債交易與當前正在進行的希臘債務置換有著“很高的技術關聯”。

根據希臘政府公布的方案,私人投資者申請債務置換的最后期限是格林尼治時間3月7日晚20時(北京時間3月8日4時)。2月21日,歐元區17國財長批準第二輪希臘救助計劃。根據該計劃,希臘政府將發行期限更長、利率更低的新債券來置換私人債權人手中持有的約2000億歐元(約合2628億美元)希臘國債。有測算說,如果95%的債權人參與債務置換,希臘債務負擔將減少1000億歐元(約合1314億美元)。

如果換債計劃無法順利實施,歐盟、歐洲中央銀行和國際貨幣基金組織將拒絕提供新一輪1300億歐元(約合1709億美元)救助資金,這意味著希臘政府將無法償還3月20日到期的一筆145億歐元(約合190億美元)債務,希臘將出現主權債務違約。

5、2月份CPI同比上漲3.2%

2012年2月份,全國居民消費價格總水平同比上漲3.2%。其中,城市上漲3.2%,農村上漲3.2%;食品價格上漲6.2%,非食品價格上漲1.7%;消費品價格上漲3.9%,服務項目價格上漲1.5%。1-2月平均,全國居民消費價格總水平比去年同期上漲3.9%。

2月份,全國居民消費價格總水平環比下降0.1%。其中,城市下降0.1%,農村下降0.1%;食品價格下降0.3%,非食品價格持平;消費品價格下降0.1%,服務項目價格下降0.2%。

(三)合成膠市場

|

國內丁二烯廠商報價

|

||||

|

公司名稱

|

產地

|

上周

|

本周

|

漲跌

|

|

中石化華北公司

|

天津石化

|

27500

|

27500

|

0

|

|

|

北京東方

|

|||

|

中石化華東公司

|

揚子石化

|

27500

|

26000

|

-1500

|

|

|

上海金山

|

|||

|

|

鎮海煉化

|

|||

|

中石化華南公司

|

廣州石化

|

27500

|

26500

|

-1000

|

|

|

茂名石化

|

|||

|

中油西北公司

|

獨山子石化

|

暫不報價

|

暫不報價

|

/

|

|

中油東北公司

|

遼陽石化

|

26000(互供)

|

26000(互供)

|

0

|

|

|

撫順石化

|

|||

|

|

盤錦乙烯

|

25000

|

25100

|

+100

|

本周國內松香丁苯膠1502報價表(單位:元/噸)

|

地區

|

2012-3-2

|

2012-3-5

|

2012-3-9

|

漲跌

|

|

山東

|

24800-25000

|

25100-25200

|

24800-25000

|

0~0

|

|

華北

|

25000-25200

|

25000-25200

|

24500-24800

|

-500~-400

|

|

華東

|

24800-25200

|

24600-25100

|

24000-24800

|

-800~-400

|

|

廣東

|

24800-25000

|

24500-24800

|

24000-24800

|

-800~-200

|

|

福建

|

24600-25400

|

24300-25400

|

23800-25100

|

含稅

|

(一)利好因素:

1、丁苯橡膠進口膠報盤高企、同時日本部分橡膠生產企業也有提高其丁苯膠價格,業者心態略有得到提振;

2、由于前期丁二烯價格高企所形成的高成本,國內主流廠商繼續持堅丁苯膠價格,其將對業者信心形成支撐;

3、滬膠期貨于周五反彈,給予合成膠市場提振;

4、3月9日公布的經濟數據顯示,中國2月份CPI同比上漲3.2%,創20個月新低,PPI則有與去年同月持平。中國通脹階段性新低的出現將有導致存準率降低的可能性加大;

5、下游輪胎生產企業半鋼胎開工率良好,全鋼胎開工率也有提升至8成,良好的開工將帶動其對橡膠原料的需求。

(二)利空因素:

1、亞洲丁二烯價格連續兩周滑落、同時部分中國國內廠商也有調低單體價格,其對業者心態的影響加劇。如若其價格繼續回落,業者恐慌心態將加劇;

2、由于丁苯膠行情于滬膠回落、單體價格趨低下顯出弱勢,部分商家回吐力度增大導致市場倒掛價格出現,由此業者心態也有受到抑制,另外由于丁苯膠行情展現出弱勢,終端工廠接盤也有受到波及;

3、各大銷售公司丁苯膠尚無明顯壓力,但據悉齊魯石化及部分民營膠廠庫存卻有偏高,丁苯膠市場將受其壓制;

4、2012年中國GDP增長目前降至7.5%、歐洲央行行長德拉吉講話提及歐洲經濟面臨下行風險,宏觀面釋放出的偏空消息將有抑制大宗商品價格;

1、丁苯橡膠進口膠報盤高企、同時日本部分橡膠生產企業也有提高其丁苯膠價格,業者心態略有得到提振;

2、由于前期丁二烯價格高企所形成的高成本,國內主流廠商繼續持堅丁苯膠價格,其將對業者信心形成支撐;

3、滬膠期貨于周五反彈,給予合成膠市場提振;

4、3月9日公布的經濟數據顯示,中國2月份CPI同比上漲3.2%,創20個月新低,PPI則有與去年同月持平。中國通脹階段性新低的出現將有導致存準率降低的可能性加大;

5、下游輪胎生產企業半鋼胎開工率良好,全鋼胎開工率也有提升至8成,良好的開工將帶動其對橡膠原料的需求。

(二)利空因素:

1、亞洲丁二烯價格連續兩周滑落、同時部分中國國內廠商也有調低單體價格,其對業者心態的影響加劇。如若其價格繼續回落,業者恐慌心態將加劇;

2、由于丁苯膠行情于滬膠回落、單體價格趨低下顯出弱勢,部分商家回吐力度增大導致市場倒掛價格出現,由此業者心態也有受到抑制,另外由于丁苯膠行情展現出弱勢,終端工廠接盤也有受到波及;

3、各大銷售公司丁苯膠尚無明顯壓力,但據悉齊魯石化及部分民營膠廠庫存卻有偏高,丁苯膠市場將受其壓制;

4、2012年中國GDP增長目前降至7.5%、歐洲央行行長德拉吉講話提及歐洲經濟面臨下行風險,宏觀面釋放出的偏空消息將有抑制大宗商品價格;

圖6:上海地區天膠現貨與丁苯膠價差

三、總結展望

天膠市場目前依然缺乏消息面的指引,市場短期依然維持震蕩行情。目前期貨市場缺乏主題消息指引,近期期貨下跌過程中多空雙方均缺乏動力,期貨市場近期的調整更多是因為資金連續沖擊29500阻力位未果后的回撤,雖然隨著希臘危機的緩解以及國內央行繼續降準或者降息預期的增強,市場宏觀緊張局面得到緩解,但是3月天膠季節性回調因素以及歐債壓力依然制約期貨上漲幅度,現貨市場國內人民幣膠種供應短期難以增加,但是下游需求難以改善,保稅區成交良好但是高位庫存依然對市場帶來壓力,現貨市場整體將維持僵持局面,后期應需要關注期貨市場資金面以及宏觀消息面的變動。

天膠市場目前依然缺乏消息面的指引,市場短期依然維持震蕩行情。目前期貨市場缺乏主題消息指引,近期期貨下跌過程中多空雙方均缺乏動力,期貨市場近期的調整更多是因為資金連續沖擊29500阻力位未果后的回撤,雖然隨著希臘危機的緩解以及國內央行繼續降準或者降息預期的增強,市場宏觀緊張局面得到緩解,但是3月天膠季節性回調因素以及歐債壓力依然制約期貨上漲幅度,現貨市場國內人民幣膠種供應短期難以增加,但是下游需求難以改善,保稅區成交良好但是高位庫存依然對市場帶來壓力,現貨市場整體將維持僵持局面,后期應需要關注期貨市場資金面以及宏觀消息面的變動。

技術分析:本周天膠1205合約在28000—29500之間進行區間震蕩走勢,周中一度跳空低開,最低下探到27910,但很快在28000企穩,并得到支撐,周五日內迅速反彈至,最高28805。在1205合約上減倉24556手,逐步進行向1209合約的移倉操作。從天膠1205日K線的走勢可以看出,自1月20日,從27000開始的震蕩上漲趨勢,得到上升支撐線2的支撐,即,本周28000價位上的支撐。 趨勢分析:天膠1205的價格在上升支撐線2的上方震蕩調整的走勢將延續。隨著倉位的轉移至下一合約,天膠1205價格震蕩幅度將逐漸趨緩,關注28000—29500的區間調整,并隨時關注1209合約倉位的變化。KDJ指標顯示,短期內依然有向上沖擊近期高點的趨勢。 操作策略:短期內,RU1205合約依然持有最大倉位,但價格波動幅度的逐步趨緩,進場操作的目標位以及止損位應相應減小幅度。下周關注28000上方的反彈走勢,如果依然無法上破高位29500,則警惕1205合約的最后回調。操作上,建議保持短線思路,并警惕向下的大幅回調。

免責聲明

本報告中的信息均來源于公開可獲得資料,華安期貨橡膠事業部力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

聯系我們

華安期貨橡膠事業部

地址:青島市閩江路2號國華大廈B-2804

電話:0532-80972680 80972632

網址:www.haqh.com

免責聲明

本報告中的信息均來源于公開可獲得資料,華安期貨橡膠事業部力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

聯系我們

華安期貨橡膠事業部

地址:青島市閩江路2號國華大廈B-2804

電話:0532-80972680 80972632

網址:www.haqh.com