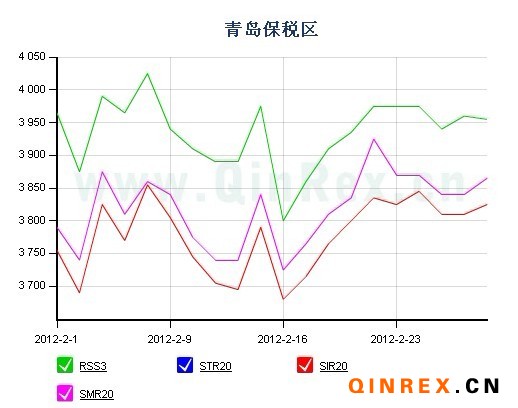

2月份全球經濟形勢繼續穩步復蘇,歐債危機亦朝向好的方向轉化,國際原油價格持續震蕩回升,并帶動大宗商品全線上揚。天然橡膠供求方面,各大天膠主產區大多處于落葉停割期,產地原料供應偏緊。春節后國內工廠復工,主要以消耗庫存為主,本月保稅區較高的庫存數據開始松動下降,天然橡膠價格走勢保持上漲趨勢。

日膠期貨月成交154989手,持倉6707手,漲幅達6.84%。日膠在22日突破330.0日圓后橫盤整理,因日圓貶值支撐走勢仍相對偏強,均線系統開口發散向上,短期阻力位預計在布林軌道上沿350.0日圓附近。滬膠月成交20388518手,持倉294228手,漲幅為6.32%。滬膠主力合約價格走勢呈震蕩上行趨勢,月中小幅回調后繼續保持向上趨勢,臨近月末高位盤整,技術上看下有短期均線的有力支撐,上有壓力線打壓,短期震蕩區間預計在27500-29550。

宏觀經濟面上,歐元區財長會議通過了對希臘的第二輪1300億歐元的援助,這使得市場擔憂的希臘債務無序違約風險降低,希臘2012年總體債務接近2200億美元,新一輪援助資金1700億美元以及通過債務置換方式減少的近1000億美元,希臘將平穩度過2012年,接下來市場擔憂的是希臘經濟復蘇情況以及整體歐元區經濟復蘇情況。2、3月份是歐洲償債高峰期,其中以意大利的債務規模最大。目前歐洲經濟衰退,歐洲主要國家德國、法國增長乏力,西班牙、意大利失業率過高,經濟形勢嚴峻,債務的還本付息能力下降,市場風險加大。此外,希臘已經接受了1300億歐元的救助,市場風險有所緩和。希臘債務減記導致歐洲銀行業虧損嚴重。歐盟再融資5000億歐元用來支持歐洲銀行的穩定,但是市場對再融資的有效性懷疑。

美國不僅制造業復蘇勢頭良好,就業數據大幅好于預期,而且房地產市場也呈現企穩跡象,這顯示出美國經濟經過自我修復之后逐步步入正軌,雖然由于人口老齡化因素導致美國經濟福利以及社會保障成本較高,但是相比于2008年美國經濟復蘇態勢是全球最為穩固的。

中國貨幣政策已經微調,但是短期還難以大幅放松。雖然1月份通脹由于季節性因素出現上漲,但是市場仍然普遍預期物價將回落。未來一兩個月物價的確處于回落之中,但是潛在通脹壓力仍然存在,成本推動型的通脹壓力將長期制約中國經濟。

其他相關品種趨勢,2月份受伊朗石油禁運風波愈演愈烈、美伊關系持續緊張、歐債危機前景趨于樂觀等多重利好因素的共同作用下,國際原油期價持續震蕩回升,并帶動大宗商品全線上揚。雖然美國經濟正在在穩步復蘇,避險偏好令美元指數低位震蕩,但是近日美聯儲主席伯南克指出,美國經濟增長沒有希望的那樣強勁,經濟復蘇依然面臨顯著下行風險。市場預期美聯儲短期內不會推出第三輪量化寬松(QE3),致使美元反彈。QE3預期落空后,投資者涌入美元避險,商品市場承壓回落,黃金大跌。基本金屬則受中國制造業數據回暖支撐而走勢震蕩。

供應方面,目前東南亞天然橡膠產區大多處于落葉低產期,割膠稀少,3月初泰國、馬來西亞將進入停割期,季節性供應緊張,原料價格趨強。國內天膠產區天氣情況正常,國內產區繼續停割,產區天膠現貨供應依然偏緊,云南全乳膠商家庫存稀少,海南產區商家仍有部分庫存,市場人士惜售手中現貨,產區出貨價格維持在高位,近期關注云南產區新膠開割情況。

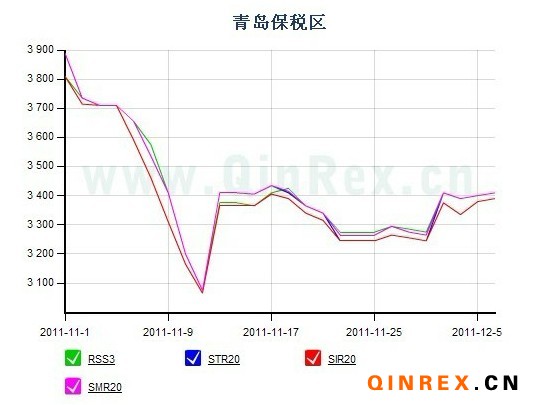

國內銷售情況,本月在外盤價格堅挺支撐下,國內現貨價格震蕩看漲,雖然下游工廠開工較好,工廠價高拿貨并未明顯放大,多持謹慎心態,少量拿貨維持生產要求。本月保稅區庫存高企的狀態有所改變,但是從數據上看,庫存下降速度緩慢。另外目前庫存數據下降的另一個原因是,近期到崗船貨數量開始下降,國外產區臨近停割期,預計后期船貨數量將會繼續減少。屆時國內將以消耗現有庫存為主,后期價格走向還需看工廠方面的產銷情況。

近期橡膠市場供求消息不多,價格盤整,缺乏有效的消息刺激,市場交易謹慎,目前市場價格走勢主要受外圍消息面指引,后期仍需繼續關注歐債問題、美國相關經濟數據以及國內政策指向。天然橡膠市場本身需要多關注工廠產銷動態及庫存消耗情況。