為了振興2008年受到金融危機影響的中國車市,從2009年年初開始,一系列及時有力的政策密集出臺,燃油稅改革、汽車產業調整和振興規劃、購置稅減半、汽車下鄉、汽車報廢補貼、汽車以舊換新等一系列鼓勵汽車消費的政策“組合拳”相繼推出。這些針對汽車行業的救市舉措更側重于消費環節,意在通過財政、稅收政策鼓勵汽車消費,以消費拉動生產,而后車市的表現也確實隨政策所愿。

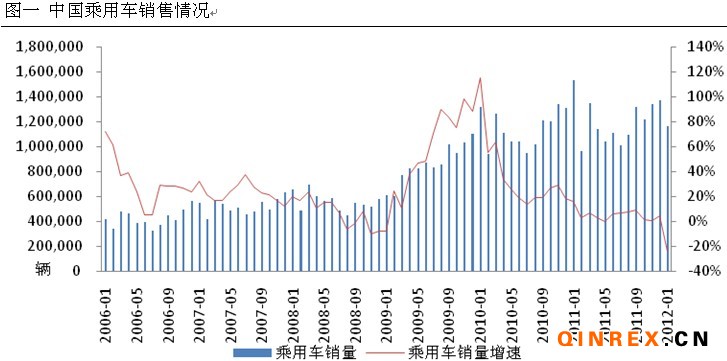

2009 -2010年,中國乘用車銷量進入井噴式增長,2009年的乘用車銷量同比增長52.88%,2010年的乘用車銷量同比增長33.29%。2011年隨著國內汽車振興主要政策的退市,加之國內經過車市經過兩年的快速發展,基數較大。2011年中國乘用車市場的增長速度開始放慢,2011年全年的乘用車銷量同比僅增長5.45%,2012年1月份乘用車銷量甚至下滑了24.09%。但應當看到 2012年1月份受到元旦和農歷新年的影響,銷量上存在節日性偏差,與2011年2月份相比(上一年的農歷新年是陽歷2月份),銷量上漲了8.69%,因此還不能憑借1月份的銷量來簡單斷定中國車市已經進入快速下滑通道,應當結合1、2月份數據綜合來預測2012年的中國車市。

2011年是中國汽車振興政策退市后的負面消化期,2012年中國乘用車市場或將進入平穩的內生增長期,此時期車市或將分化,但以需求為拉動導向的乘用車市場不會改變。

一、消費升級將成為東部等發達地區乘用車市場發展的動力。

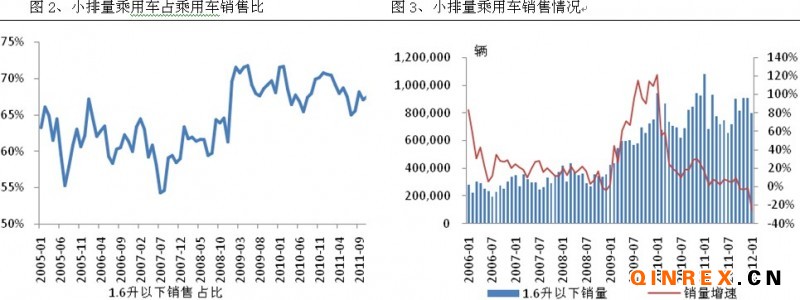

2009 -2010年這些政策中小排量乘用車購置稅減半對近年車市高速增長居功甚偉,但這兩項政策拉動的主要消費車型也是以1.6升及以下的乘用車為主。

2009-2010年,全國1.6升及以下乘用車銷售1662.85萬輛,而同期的乘用車總銷量為2406.43萬輛,1.6升及以下的乘用車的銷量占到乘用車總銷量的70%,而在2009年前 1.6升及以下排量的乘用車銷售量占整個乘用車銷量的比重在50%—65%的區間常態中。1.6升及以下乘用車市場的快速增長以及2010年年底政策的退出,使得2011年的小排量乘用車市場表現出疲態。2011年2月,小排量乘用車市場的銷售增長率由之前的兩位數增長下滑至單位數,而2011年10-12月份三個月甚至出現了負增長。2012年1月份的銷售增長率更是出現了兩位數的下滑,小排量乘用車市場不再擁有前兩年高速發展的動力,發展速度開始放緩。

但1.6升以上的中高檔轎車后期將成為中東部發達地區的銷售主力軍。2011年下半年開始中高檔乘用車銷量的增長率由負轉正,顯示出中高檔乘用車在無政策的支撐下內在的生命力。2011年我國人均收入21033元人民幣,同比去年增長11.3,部分沿海城市及地區已經達到中等發達國家水平,同時社會保障體系趨于完善,大部分城市居民基本養老及醫療需求得到保障中高檔汽車成為沿海局面二次購車的首選。另外目前國內汽車消費正呈現年輕化的趨勢,20-40 歲購車人群占比逐年提升,這一年齡段的購車者消費意愿和能力都比較高,并且年輕人對于個性化需求更強烈,也更傾向于購買SUV 和MPV等個性化車型。而豪華車型未來也將為中高檔乘用車的消量貢獻重要力量。2012年中國豪華車銷量為103萬輛左右,占國內整個乘用車市場銷量的7%左右(2010年這一數據為5%)。但從國外豪華車市場經驗來看,德國、英國豪華車占新車銷量比重超過20%,包括美國在內的成熟汽車市場豪華車占新車銷售比重約為15%,而發展中國家這一比重約為8%。對比國外豪華車市場發展規模,我們認為豪華車在中國仍具備巨大增長空間。且這一數據從2010年的5%增至2011年的7%也可以看出國內日益膨脹的富人群體將推動對豪華車的消費。

二、中西部地區面臨乘用車普及

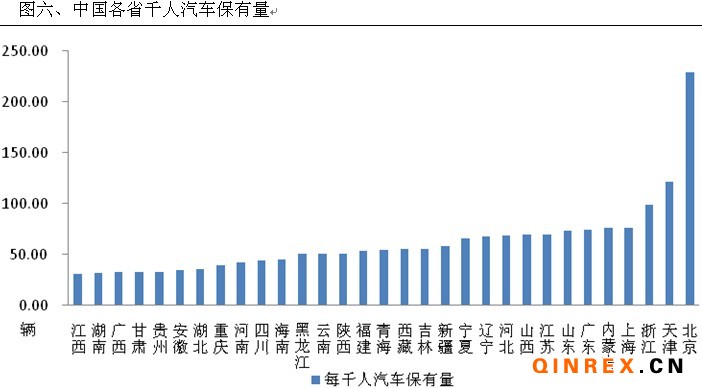

從日韓以及我國各城市近幾年的汽車保有率增長軌跡看,當汽車的千人保有量處于50 輛以下時,汽車銷量將以超高速增長,汽車進入快速普及階段。當千人保有量達到50 輛以后,增速逐漸放緩,但仍將維持較快增速直至達到200 輛。目前我國千人保有量不足70 輛,而部分中西部地區僅為30輛。

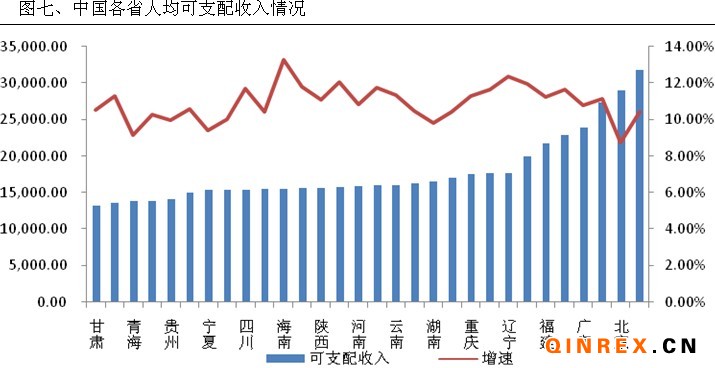

隨著國內經濟的發展和西部地區人均可支配收入的增加,地區消費能力將快速體征,復制沿海地區發展經驗。以目前汽車保有率較低的江西省為例,2010年這兩省的汽車千人汽車保有量為30輛左右,但2010年江西省的人均可支配收入為15481元人民幣,這個收入水平相當于2004年浙江地區,2006年的江蘇,2007年的福建,而這三個地區在相應的時間點的千人汽車保有量分別為34輛、31輛、25輛。從可支配收入和千人汽車保有量來看,江西省未來的汽車發展或將復制這3個地區。浙江、江蘇、福建經過幾年的發展,目前這3個地區的千人汽車保有量都超過了50輛,其中浙江地區的千人汽車保有量接近90輛。因此從支配收入以及地區經濟發展速度看,未來中西部地區的江西、湖南、廣西、重慶、湖北、四川寧夏等千人汽車保有量在50輛以下的省份將面臨汽車普及率快速提升的階段;人均可支配收入在2萬元左右的省份福建、江蘇、廣東、浙江、上海等低的千人汽車保有量將邁入第一梯隊(北京天津地區千人保有量為100輛以上)。

2011年受到汽車振興政策退市的影響,行業增長速度放緩,經過一年的負面政策消化期,2012年汽車行業內在的銷售動能將重新影響市場。特別是1.6升以上的中高級轎車會有明顯的增長,但自主品牌等小微車型雖有西部地區銷售支撐,但由于經過幾年的快速發展,中國乘用車市場基數太大,加之西部地區想要成為汽車主要銷售區域仍需時間和經濟增長,因此,2012年自主品牌等小微車型或將繼續萎縮。

2012年中國汽車行業預測

2012年中國汽車行業預測

2008年受到金融危機的影響,國內汽車工業受到嚴重的沖擊,因此,國內在2009年出臺了多項汽車刺激政策,但截至日期到2011年。汽車政策退出后,國內的汽車銷量增長率開始下滑。2011年年初市場普遍預期全國汽車銷量將增長10-15%,但到2011年12月國內的汽車銷量累計只增長了2.7%。

汽車行業經過兩年的快速發展,市場汽車的保有量已經達到了9400萬輛。而目前中國的城鄉人口分布看,國內的汽車銷量增長率難以再保持快速發展的態勢。中國的城市化率在2000年出現了跳躍發展,由1999年的30.89%升為2000年的36.22%,2000年后,中國城市化率進入了快速發展時期,每年大約增加一個百分點,2008年、2009年由于經濟危機的沖擊略有放緩。從全球其他國家的經驗歷史看,日本城市化率由50%升至60%用了14年,美國用的時間超過20年,如果從收入水平和城市化率之間的關系看,高收入國家城市化率基本在60%以上,中等偏上收入國家的城市化率基本在50%-70%之間,而中等收入國家的城市化率在25%——50%之間,低收入國家的城市化率在30%以下,目前中國50%的城市化率已經處于中等收入國家城市化率水平的上限以及1965年的中等偏上收入國家水平。從上面的分析看,無論從全球城市化率水平以及趨勢、美國日本的歷史來看,中國進入50%的城市化率之后,每年超過1%的城市化率可能難以維持,未來10-20年,中國的城市化率水平或能達到60%。

我們分析城市化率的原因是目前中國汽車銷售的增長點仍在城市。從2010年公布的中國人口數據看,國內有約13.4億人,城市化率是47.5%,按照我們剛才分析的中國大約用10-20年的時間才能達到60%的城市化率,那每年的城市化率水平大約是0.5%-1%。

首先我們按照經濟穩定發展的情況下,1%的城市化進展速度看,2011年中國的城市化是48.5%,2012年的城市化率是49.5%。而2009年中國汽車持有情況是3.05戶家庭一輛車,2010年這一數據上升至2.57,2011年是2.18,通過統計測算模型計算,2012年這一數據將上升至1.88戶城鎮家庭擁有一輛車。從而我們計算出2011年中國的汽車銷量上限為1800萬輛,同2011年相比將出現負增長的局面,悲觀情況下或將出現兩位數的負增長局面。