10月份天然橡膠期貨整體走勢跌宕起伏,宏觀經(jīng)濟趨勢及供求因素交替影響價格走勢。月初國內(nèi)市場休市,歐元區(qū)和英國在周中均維持了現(xiàn)有利率未變,同時英國也推出了新一輪量化寬松政策,商品市場一度受到提振。日膠自300.0日圓支撐線附近小幅反彈,國內(nèi)長假結束后跟漲反彈,但因庫存高企及下游需求制約,整體反彈力度不強,月中市場走勢受歐債危機影響明顯,上行阻力顯現(xiàn),價格開始橫盤整理。18日受歐債危機利空影響,天膠期貨跌停,市場恐慌情緒蔓延,價格自此開始快速下行,日膠探底至275.2日圓,滬膠最低24460元。隨后在歐盟峰會利好釋放及中國制造也數(shù)據(jù)強于預期帶動下,全球股市及大宗商品全線上漲,橡膠期貨于前期壓力線下小幅反彈。

歐盟峰會進展:減記民間部門所持希臘債務50%,約為1000億歐元,同意將杠桿化引入歐洲金融穩(wěn)定基金(EFSF),最高杠桿比例為四到五倍,新的EFSF規(guī)模將達到1萬億歐元左右。同時,還要求銀行在明年年中以前達到9%的資本充足率。與此同時,歐洲理事會常任主席范龍佩表示,歐元區(qū)和國際貨幣基金組織(IMF)將向希臘提供1000億歐元(約合1400億美元)的新一筆援助。

中國政策釋放適度放松的信號:國務院溫家寶強調(diào),要正確認識當前經(jīng)濟形勢,準確判斷經(jīng)濟走勢出現(xiàn)的趨勢性變化,把握好宏觀調(diào)控的方向、力度和節(jié)奏,更加注重政策的針對性、靈活性和前瞻性,適時適度進行預調(diào)微調(diào),保持貨幣信貸總量的合理增長,優(yōu)化融資結構,提高金融服務水平。要完善財稅政策,大力推進結構性減稅。這可能是政策適度放松的信號,對期貨市場有利。

供應面:泰國本部地區(qū)降雨開始減少,并向南方轉(zhuǎn)移,橡膠產(chǎn)區(qū)原料供應整體穩(wěn)定,市場供應預計將逐漸恢復并增加,曼谷洪水也開始消退,運輸方面影響不大。印尼11月份將陸續(xù)進入割膠,目前工廠原料庫存不多,少量割膠。馬來西亞生產(chǎn)正常,11月份預計竟如雨季,生產(chǎn)或?qū)⑹盏揭欢ǔ潭鹊挠绊憽鴥?nèi)產(chǎn)區(qū)臨近停割期,新膠上市有限。

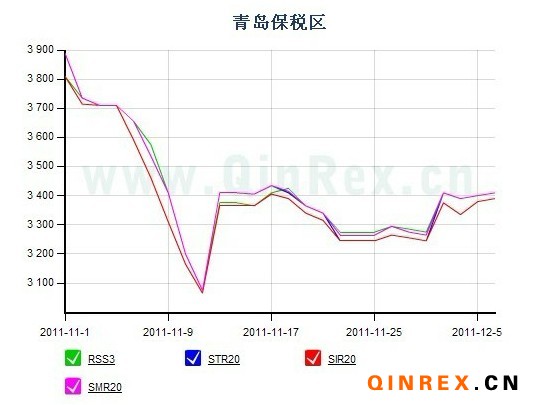

需求面:國內(nèi)工廠采購謹慎,輪胎銷售不旺,據(jù)悉部分中小工廠開工率下降1-2成,采購主要以維持生產(chǎn)為主,保稅區(qū)庫存高企,近期到港貨物陸續(xù)入庫,目前大約在19萬噸左右,消化緩慢。

月末歐盟峰會利好消化后,市場避險情緒再度升溫,美元走高壓制商品價格上行,橡膠基本面基本無利好提振,期貨價格上行壓力顯現(xiàn),滬膠關注對26000一線的爭奪,日膠關注280.0一線。在當前外圍市場存在不確定因素及橡膠庫存高企、下游需求不旺、資金緊張各方面影響下,在沒有重大利好出現(xiàn)的情況下,預計后期橡膠價格仍將走弱。