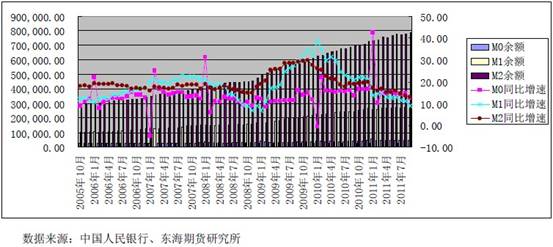

央行 10 月14日最新公布的數據顯示,9 月末,廣義貨幣(M2)余額78.74 萬億元,同比增長13.0%,分別比上月末和上年末低0.5和6.7 個百分點;狹義貨幣(M1)余額26.72 萬億元,同比增長8.9%,分別比上月末和上年末低2.3 和12.3 個百分點;流通中貨幣(M0)余額4.71萬億元,同比增長12.7%。前三季度凈投放現金2557 億元,同比少投放1045億元。

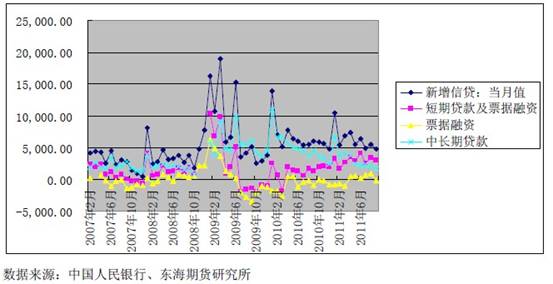

信貸投放方面,9 月末,本外幣貸款余額56.24 萬億元,同比增長16.0%。月末人民幣貸款余額52.91 萬億元,同比增長15.9%,分別比上月末和上年末低0.5和4.0 個百分點。前三季度人民幣貸款增加5.68萬億元,同比少增5977億元。9月新增信貸4700億元。

圖 1 國內貨幣供應量概覽

首先,我們認為,9 月新增信貸數據出乎意料,4700億的增幅創21個月以來新低,其主要原因應是銀行供給不足、存款大量外逃所致,這從M2 的數據就可以看出。具體從結構方面看,9 月居民中長期貸款降至881 億,創09 年3 月以來新低,與地產銷量的下滑一致;企業中長期貸款降至747 億,創08 年以來新低,表明企業投資意愿或低于08 年。而企業票據融資由8 月的917 億下降到207 億,使得企業流動性雪上加霜。另外,季末監管因素也是引起9 月新增貸款大降的原因之一。由于監管層對商業銀行表外資金的監管趨于嚴格,商行表內外資金轉換對M2 同比增速的擾動開始減弱所致。當前,國內M1、M2 增速均低于16%的調控目標,顯示央行調控態度仍然堅決,調控成效逐步顯現。如按目前"常態"投放節奏推算,今年新增信貸將不足7 萬億元。

月新增信貸結構變化

第二,9 月M1同比增速為8.9%,,不僅比上月末低2.3百分點,也大幅低于此前市場普遍預測的10.4%的水平。面對進一步下滑的M1 同比增速,我們認為M1 的下墜源于企業存款下降,意味著企業活力下降,預示工業增速將繼續回落。目前的企業存款增速已經遠低于08 年水平,而M1增速也離08 年的最低點不遠。

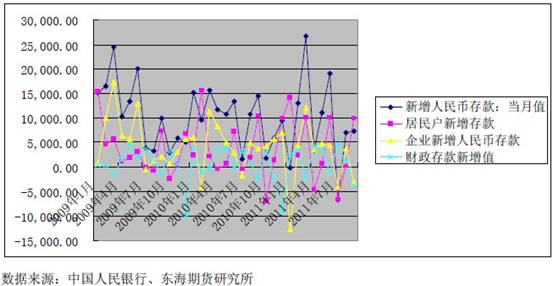

月新增人民幣存款結構

第三,伴隨著M1同比增速的進一步下滑,9 月M2增速亦進一步回落至13.0%。從銀行資產負債表考量,從負債方觀察,M2 的下降源于企業流動性創造的下降。從資產方觀察,則源于熱錢流出以及信貸下滑。 9 月新增存款7300億,環比8 月無增長,遠不如3、6 月時季末存款顯著增加。其中雖然有近1 萬億的表外理財在季末按時轉回居民存款,但企業存款下降了3053 億,表明企業流動性創造下降是存款增長放緩的主要原因。

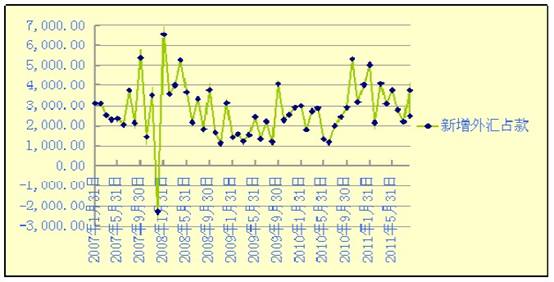

新增外匯占款變化數據

除此之外,新增外匯占款的銳減,也不得不引起市場的廣泛擔憂。數據顯示,9 月新增外匯占款2472億,較8 月明顯回落,反映熱錢流入規模的下降。從外匯儲備口徑看,9月熱錢甚至出現860 億美元左右的巨額流出。目前,美國風險指數仍在高位,未來不排除熱錢繼續流出中國等新興市場的可能。

張子謨

電話:15865528608